INSIEME CONTRO IL BARATRO – NUMERO 1

Il numero Zero di Insieme contro il Baratro ha ottenuto un notevole successo: sono arrivati numerosi messaggi che, un poco per volta, provvederemo a divulgare, sempre in forma anonima e con il consenso degli interessati.

Dopo aver ospitato il contributo di un collega di una filiale Retail, questa volta diamo la parola ad una collega di una filiale Personal dell’Emilia Romagna.

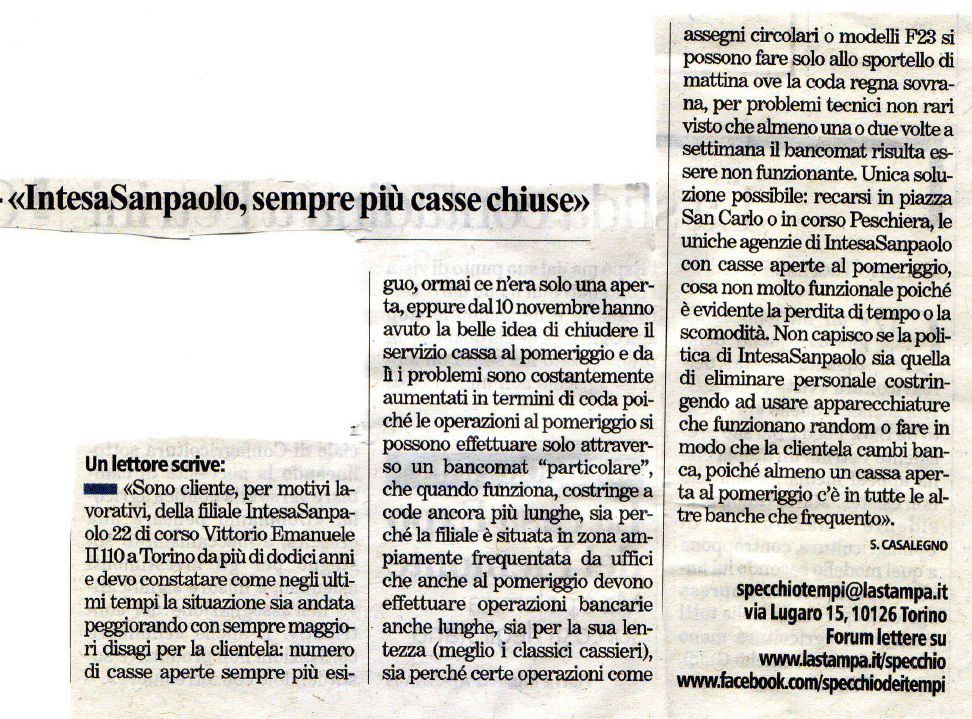

Inoltre segnaliamo la lettera di un cliente, apparsa sulla rubrica “Specchio dei Tempi” de la Stampa di sabato 21 febbraio. La lettera fa il paio con l’articolo del numero precedente. Le politiche dissennate di chiusura delle casse espongono la banca a continue figuracce sui mezzi d’informazione, ma i nostri top manager non sembrano darsene per inteso.

Contributo inviato da una collega dell’Emilia Romagna

ECCO IL BARATRO … PROBLEMI E DISSERVIZI DEL NUOVO MODELLO DI FILIALE

I colleghi della filiale personal non hanno più i terminali abilitati a:

- fare giri titoli e compensi

- estinguere i conti

- consegnare le carte (e in molti casi a prenotarle anche se sono monitorati sulle vendite delle stesse)

- vedere i movimenti dei conti dei figli/parenti dei clienti gestiti dalla fil retail

- fare il dapy del d.a. dei clienti dipendenti ed ex dipendenti (questa filiale, in particolare, ha numerosi dipendenti, in servizio e pensionati, come clienti).

Tocca ai gestori personal cambiare la filiale tenutaria (dalla retail alla personal) di tutte le polizze e le gestioni patrimonali in capo ai loro clienti perché con la creazione della nuova filiale personal tale operazione non è stata fatta in automatico.

I gestori personal si devono recare in un tp della filiale retail “supplicando” il collega che trovano libero di prestare loro il terminale. Anche se i direttori hanno dato indicazioni di massima collaborazione tra i colleghi delle filiale retail e personal, il collega retail molto spesso è impegnato in altra attività e cede malvolentieri la propria postazione. Il gestore personal, d’altro canto, lavora in modo sbrigativo per non occupare troppo la postazione del collega e anche perché magari ha il cliente “abbandonato” da solo nel suo ufficio in attesa che completi l’operazione al terminale del gestore retail. Questo modo di lavorare produce errori a discapito del cliente e del collega.

I gestori personal si sono visti triplicare la mole di lavoro e dimezzare gli strumenti a disposizione per poter lavorare. Sono chiamati a collocare il 30% in più di titoli rispetto all’anno scorso, a cui si sono aggiunti mutui, prestiti, polizze tutela, il tutto senza nessuna formazione, con prodotti sempre nuovi che aumentano giorno dopo giorno. Sono chiamati a gestire anche il post vendita di tali prodotti e tutto questo dall’oggi al domani… accolli mutui, rinegoziazioni, surroghe, gestione sinistri delle polizze danni, modifiche auto nelle polizze rc auto, gestione degli incidenti relativamente a queste ultime. Non hanno più il tempo materiale per leggere i report sugli investimenti e sugli scenari economico/finanziari (la loro attività principale) né le circolari sui nuovi numerosi prodotti di investimento che dovrebbero vendere. Sono stati tolti gli specialisti investimenti a cui i gestori si rivolgevano per questioni particolari e approfondite sui titoli: gira voce che al loro posto verranno messe altre persone che non hanno esperienza in materia, o per lo meno non così approfondita come servirebbe.

Vengono richiesti resoconti continui sugli esiti delle vendite, anche più volte al giorno con pressioni commerciali ossessive su titoli della banca, mutui, prestiti, carte, prodotti di tutela, il nuovo “GAME”. Arrivano mail non molto “simpatiche” nel caso in cui –anche per un solo giorno- la filiale non tenga “il passo”.

Arrivano numerose mail su indicazioni commerciali, operative che creano molta confusione nei gestori perché il più delle volte non hanno il tempo di leggerle e le accumulano per poi guardarle tutte in una volta in modo veloce e sommario.

I direttori e i coordinatori vanno a guardare l’agenda elettronica in abc dei gestori personal criticando pesantemente i colleghi se il numero degli appuntamenti fissato non è consono, e commentando anche ciò che i personal scrivono nel dettaglio dell’appuntamento.

Divieto di variare in procedura PUSP l’attribuzione dei clienti rimasti in bilico tra la filiale retail e la filiale personal. Ad esempio: un conto cointestato e attribuito alla filiale personal può avere un titolare che come NDG singolo è rimasto sulla filiale retail. Se si effettua una vendita sull’ndg non di competenza il monitoraggio va a favore dell’altra filiale e non di quella che ha lavorato. E’ stato fatto divieto di sistemare questa anomalia a livello di pusp.

questo post è stato letto7213volte

Related Posts

LA COPERTA CORTA DI INTESA SANPAOLO

Posted on 12 febbraio 2025Sono in uscita a fine febbraio e fine marzo svariate centinaia di colleghi, per adesione al Fondo di solidarietà, in base ai precedenti accordi. La situazione di carenza di organico nelle filiali è destinata quindi a ...

Formazione e salute in Intesa Sanpaolo

Posted on 30 dicembre 2024Lo scorso 4 dicembre sono stati firmati due accordi in Intesa Sanpaolo, sul tema formazione e sorveglianza sanitaria. Gli accordi ribadiscono diritti già esistenti ed altri di nuova introduzione, sanando almeno in parte un contenzioso pregresso ...

Intesa Sanpaolo: come sono caduta in basso

Posted on 12 dicembre 2024Il 2 dicembre scorso, per la quinta volta in un mese, l’APP di Intesa Sanpaolo è entrata in blocco. La cosa più grave è stata la durata, insolitamente lunga, dei tempi di ripristino e la concomitante ...

Devi accedere per postare un commento.