Archivio Intesa Sanpaolo - Page 20

L’accordo sul contratto di secondo livello firmato in Intesa Sanpaolo il 7 ottobre 2015 è stato definito “storico” dal segretario Uilca Massimo Masi. Il capo delegazione di ISP, Eliano Omar Lodesani, è ad oggi il più probabile candidato a prendere il posto di Alessandro Profumo come presidente del CASL, cioè come capo delegazione dell’ABI. La “qualità innovativa” dell’accordo siglato e l’estensione del suo ambito di applicazione (65.000 dipendenti sui 300.000 bancari italiani) lo candida ad essere un punto di riferimento per l’intera contrattazione nazionale, in particolare per quanto riguarda il nuovo sistema degli inquadramenti, dei ruoli e dei percorsi professionali.

L’accordo sul contratto di secondo livello firmato in Intesa Sanpaolo il 7 ottobre 2015 è stato definito “storico” dal segretario Uilca Massimo Masi. Il capo delegazione di ISP, Eliano Omar Lodesani, è ad oggi il più probabile candidato a prendere il posto di Alessandro Profumo come presidente del CASL, cioè come capo delegazione dell’ABI. La “qualità innovativa” dell’accordo siglato e l’estensione del suo ambito di applicazione (65.000 dipendenti sui 300.000 bancari italiani) lo candida ad essere un punto di riferimento per l’intera contrattazione nazionale, in particolare per quanto riguarda il nuovo sistema degli inquadramenti, dei ruoli e dei percorsi professionali.

L’utilizzo di parole grosse e l’enfasi con cui viene esaltato l’accordo non deve distrarci da quello che è consigliabile e doveroso fare in questi casi: l’attenta disamina del merito del contenuti e del percorso che ne ha segnato la conclusione. Su questo specifico punto non si può tacere della totale mancanza di rispetto di qualunque elementare regola democratica: la trattativa si è svolta integralmente su iniziativa aziendale, non c’è mai stata una piattaforma sindacale, meno che mai discussa, condivisa o votata dai lavoratori.

I sindacati trattanti hanno agito privi di qualsiasi mandato, dall’inizio alla fine della trattativa. Il nuovo modello di servizio, varato dall’azienda in modo unilaterale (come già era accaduto per l’applicazione degli orari estesi), con il radicale azzeramento del sistema contrattuale degli inquadramenti precedenti, ha così trovato la sua validazione sostanziale e formale, lasciando sul terreno molte macerie.

Ma andiamo con ordine e proviamo a vedere le varie parti dell’accordo (i testi degli accordi sono disponibili cliccando qui). L’azienda ha ottenuto il varo della nuova struttura degli inquadramenti, dei ruoli e dei percorsi professionali. Dopo avere sospeso, nel 2012, il precedente accordo di armonizzazione del 2009, l’azienda ha contribuito attivamente a scrivere la contro-piattaforma ABI del 2013, che poneva l’elevato livello medio degli inquadramenti nel settore come causa primaria dell’eccessivo costo del lavoro. Come si ricorderà, nel CCNL 2015 si è stabilito di aprire un cantiere di lavoro a livello nazionale per rivedere gli inquadramenti; nello stesso tempo si apriva alla possibilità di fare accordi aziendali che anticipassero le conclusioni nazionali. Quello in ISP è quindi un accordo che segnerà la linea in tutto il settore ed ha come principale obiettivo quello di dare validazione al nuovo modello di servizio, che ha destrutturato, al di fuori delle norme contrattuali vigenti, tutto l’impianto preesistente.

Anziché riconoscere la professionalità dei lavoratori, come strombazzato dall’accordo, ci sembra più appropriato parlare di vera mortificazione: il nuovo modello di servizio ha distribuito le figure e le competenze professionali in filiere separate, ma ha imposto ad ogni ruolo cosi ricostruito una complessità di mansioni e di competenze richieste molto superiore a prima. Il lavoro è diventato più penoso e complesso, ma con il nuovo accordo l’azienda riesce a pagarlo di meno, con una struttura degli inquadramenti posizionata a livelli molto inferiori a prima.

Scompare la distinzione tra gestori retail, personal e small business: le uniche differenze saranno dettate dalla complessità dei portafogli, tarate su criteri e pesi del tutto opachi e unilaterali. Lo stesso vale per il ruolo di direttori e coordinatori, che non avranno più diritto ad un inquadramento corrispondente alla mansione, ma si vedranno riconosciuta un’indennità di ruolo (correlata ad un inquadramento minimo) che potrà essere revocata e/o modificata in caso di assegnazione ad altro ruolo. Questa indennità si consoliderà solo dopo 24 mesi ed al verificarsi di determinate condizioni: solo in casi molto rari e selettivi sarà possibile godere di un consolidamento anticipato. Vale la pena ricordare che l’indennità non rientra nella base di calcolo del TFR.

I criteri che presiedono alla classificazione di filiali e portafogli sui diversi livelli di complessità sono estremamente aleatori e poco trasparenti: si consegna all’azienda un forte potere discrezionale che sarà utilizzato per perseguire consistenti risparmi di costi. Nell’immediato saranno pochissimi i fortunati che si vedranno riconosciuti vantaggi effettivi, mentre la gran parte del personale scoprirà di essere sovra-inquadrato rispetto al ruolo che ricopre e quindi destinato a subire molti “assorbimenti” di miglioramenti futuri. In tendenza la struttura dei costi, legati ai livelli, sarà enormemente più “risparmiosa” rispetto alla struttura precedente, consentendo all’azienda quel salto decisivo (verso il basso) che non era riuscita ad ottenere neanche nell’ultimo CCNL.

E’ partito sempre da esigenze aziendali il percorso concordato per arrivare alla fusione dei Fondi Pensione del Gruppo, tema su cui abbiamo chiamato i lavoratori alla massima vigilanza. A differenza di quando accaduto per il Fondo sanitario, il processo rispetterà le norme regolamentari (svolgimento dei referendum ove previsti), nonché i diritti pregressi di tutti i lavoratori interessati. Anche in questo caso i vantaggi sono solo a favore dell’azienda che continuerà a sostenere gli oneri relativi al personale, ai locali e alle spese amministrative, ma non più quelli relativi a consulenze finanziarie e spese legali. Ancora una volta si è persa l’occasione di recuperare su un terreno, quello della previdenza complementare, già duramente penalizzato a livello generale con la contrazione della base imponibile. I pochi miglioramenti, quale l’aumento della percentuale di contribuzione aziendale minima per i più giovani, non sono certo sufficienti a giustificare un’operazione che consentirà sensibili risparmi all’Azienda. D’altronde senza una posizione forte a favore di un referendum degli aderenti anche nei fondi che non lo prevedono espressamente (la fusione non è un aspetto solitamente normato) è ovvio che la controparte non ha alcuna necessità di mettere qualcosa sul (nostro) piatto della bilancia … Sarà ovviamente cura dei consiglieri della CUB- SALLCA eletti dai lavoratori seguire con grande attenzione l’attuazione del percorso, garantendo trasparenza e correttezza nelle decisioni da assumere di volta in volta.

Novità interessanti sono racchiuse nell’accordo sulla conciliazione dei tempi di vita e di lavoro. Adeguandosi a previsioni di legge e arricchendo di molto il menù, viene introdotta la “Banca del Tempo” con dotazione aziendale di 50.000 ore e incremento previsto in base alle donazioni dei colleghi, per aiutare dipendenti in particolare situazione di difficoltà personale e familiare (che potranno avere fino a 15 giorni l’anno di permessi retribuiti, una volta finite ferie e banca ore). Analogamente viene ripetuta la sospensione volontaria dell’attività lavorativa, fino a 15 giorni l’anno, retribuiti e coperti al 35% a carico dell’azienda. Viene introdotto un plafond di 12 gg /anno per consentire ai lavoratori affetti da gravi patologie di prendere permessi retribuiti utilizzabili per visite mediche specialistiche. Apprezzabili tutte le norme che rafforzano la tutela della maternità e della paternità, nonché la facoltà di poter frazionare tre giorni di ferie in permessi della durata minima di 15 minuti.

Sul conguaglio del VAP è stata acquisita una cifra accettabile per quanto riguarda gli importi erogati a chi è sotto i 35.000 euro lordi di RAL (700 euro di premio sociale oppure 600 euro in contanti). Non è così per chi supera quel livello di RAL, perché 460 euro di premio sociale o 395 euro in contanti rappresentano una cifra oggettivamente troppo modesta per essere ritenuta adeguata all’impegno e alla produttività espressa dai lavoratori interessati. Garantire un maggior recupero salariale ai giovani sotto-inquadrati ha un senso, farne pagare il costo agli altri lavoratori decisamente meno.

Sul premio variabile di risultato l’azienda accoglie la richiesta dei sindacati firmatari che già dal disgraziato CCNL 2012 premevano per unificare VAP e sistema incentivante. L’illusione di poter così recuperare spazi di discrezionalità in mano all’azienda ci sembra però svanire ai primi vagiti della neonata creatura. Il PVR sarà una percentuale del valore di budget del “Risultato corrente al lordo delle imposte” del Gruppo, ma sarà l’azienda, come è ovvio, a stabilire il budget e quindi determinare le condizioni per l’erogazione. La sua suddivisione in tre distinte quote (base, aggiuntivo, eccellenza) fa sì che venga destinata alla quota base solo il 30% della cifra disponibile (con un importo indicativo di 355 euro lordi o 455 euro lordi a seconda della RAL). Se il budget non viene raggiunto, ma il risultato corrente è positivo, ai lavoratori va l’80% di questa misera quota base (e questa resta l’unica quota in qualche modo “garantita”, sempre a patto che un utile ci sia). Per il resto il 45% del bonus viene destinato alla quota aggiuntiva, ma dipende dai risultato della Divisione (torna la logica dei “cancelletti”). Il 25% va invece a premiare l’eccellenza di chi supera in media i “concorrenti”, con una logica fortemente selettiva, ed un moltiplicatore importante che agisce come leva per fare decollare la somma di quota base e quota aggiuntiva fino a 4,5 volte per i lavoratori di ”supporto”, fino a 6 volte per i gestori e fino a 8 volte per i coordinatori. Si potrebbe dire che “è qui la festa”, ma noi, che siamo ideologicamente contrari ai sistemi incentivanti (e lo diciamo senza giri di parole), continuiamo a pensare che questo contrasti con qualunque regola deontologica e professionale (soprattutto nel nostro settore) e quindi siamo contrari. Dopo anni di guasti e di effetti perversi causati dalla presenza di sistemi incentivanti che hanno avvelenato il clima aziendale, accresciuto la competizione interna e spesso scatenato conflitti deleteri e comportamenti sbagliati, bisognava dire basta. Invece si è data legittimità alle scelte aziendali, varando un sistema che non si discosta per nulla da quelli precedenti, per farraginosità, opacità, utilizzo di parametri oscuri e termini incomprensibili.

Strettamente connesso al punto precedente è l’accordo sulle politiche commerciali e clima aziendale, che altro non è che la risposta che era necessario fornire sul terreno delle pressioni commerciali, un tema prima latente, ma che è esploso come una vera e propria emergenza drammatica con banca estesa e nuovo modello di servizio. Lo dimostra il livello di utilizzo diffuso di psico-farmaci e ansiolitici, in una rete investita da richieste di dati su obiettivi impossibili, in un contesto di mercato ormai sfavorevole alle performance strabilianti che i nostri manager pretendono a prescindere. Una volta sfrondato il testo dell’Accordo dalla retorica grondante che si autocelebra, citando deontologia, etica, professionalità, dignità del personale, soddisfazione della clientela, spirito di squadra e collaborazione tra i colleghi, resta ben poco di “esigibile” sul piano concreto.

L’accordo indica la necessità di azioni positive nei comportamenti da adottare, nella reportistica richiesta e nella formazione dei responsabili, ma elude i nodi fondamentali della problematica: la definizione di un piano industriale, declinato in budget annuali, incompatibile con la situazione di crisi del nostro paese; l’assegnazione alla rete di obiettivi irrealistici; l’adozione di politiche commerciali che spingono a vendere alla nostra clientela prodotti che sono al limite rispetto al profilo di rischio effettivo; l’utilizzo di un metodo che include controlli invasivi della prestazione lavorativa; il ricorso a pressioni personali che non escludono minacce di ritorsioni e toni ricattatori.

Di fronte a tutto questo si “conquista” solo il diritto alla ”segnalazione di comportamenti ritenuti non coerenti”, come se tutto dipendesse solo da qualche responsabile particolarmente scatenato nel voler fare il primo della classe, oppure incapace di gestire il personale con criteri manageriali corretti. Il modulo di segnalazione da inoltrare al Comitato Welfare andrà utilizzato senza indugio e in misura massiccia per colpire i singoli personaggi che sistematicamente utilizzano mezzi e strumenti insopportabili per mettersi in luce, sulla pelle degli altri, ma non è certo la soluzione strutturale ad un degrado che, da tempo, ha superato il livello di guardia, nella più totale latitanza della direzione aziendale. Il problema va affrontato con ben altra determinazione, se non vogliamo finire tutti in terapia psichiatrica.

Ci troviamo quindi di fronte ad un accordo che globalmente va valutato in modo negativo: le modeste concessioni “d’immagine” sul terreno della conciliazione dei tempi di vita e di lavoro, l’accettabile compromesso sulla fusione dei Fondi pensione, la condivisibile scelta di premiare con il conguaglio del VAP i livelli inferiori, vengono duramente controbilanciate dai deludenti capitoli relativi a premio variabile di risultato, politiche commerciali e ruoli professionali.

Sul terreno delle cose che contano, l’azienda riesce a vincere: circoscrive i danni sul piano delle pressioni commerciali, legittima un sistema incentivante che gli consegna forte discrezionalità, applica un sistema di inquadramenti congeniale al nuovo modello, che riduce al minimo i costi fissi e introduce forti elementi variabili legati alle prestazioni e quindi alla revocabilità delle indennità. Un esito ben diverso da quanto era lecito attendersi da una trattativa che segnava il primo contratto di secondo livello nel principale gruppo bancario del Paese.

La trattativa sul contratto aziendale di secondo livello “a tempo” (era fissata infatti una data di scadenza, il 7 ottobre) è giunta a termine.

Ancora il 6 ottobre, un comunicato delle sigle trattanti titolava “Trattativa in corso: fase delicata e difficile”.

Evidentemente, un’improvvisa accelerazione ha portato a chiudere l’accordo.

In attesa dei nostri approfondimenti, ecco tutti i testi degli accordi:

Contratto collettivo di secondo livello

Ruoli, figure professionali e percorsi di sviluppo professionale

Politiche commerciali e clima aziendale

Conciliazione di tempi di vita e di lavoro

Qualche lavoratore ci ha chiesto cosa erano alcune voci comparse sulla busta paga di settembre.

Qualche lavoratore ci ha chiesto cosa erano alcune voci comparse sulla busta paga di settembre.

In realtà le spiegazioni sono esposte nelle “news” aziendali del cedolino on line, laddove viene riportato che “con lo stipendio di settembre 2015 si è provveduto all’adeguamento dell’imponibile TFR per il periodo gennaio / luglio 2015, ed ai relativi recuperi”.

Cosa vuol dire tutto questo? Vuol dire che il recente rinnovo contrattuale (approvato al 95% dai partecipanti alle assemblee su base nazionale) ha riconfermato il meccanismo, già previsto nell’altro “bel” contratto del 2012, per cui la base imponibile per il calcolo del TFR viene limitata alle sole voci di paga base, scatti di anzianità ed importo ex ristrutturazione tabellare, lasciando fuori tutte le altre voci, che possono variare in base all’azienda ed a situazioni individuali e che determinano una forte perdita del lavoratore sul salario differito (TFR e previdenza integrativa) ed un conseguente risparmio per le aziende.

Va osservato che, alla scadenza del precedente contratto, da gennaio 2015, il TFR è tornato ad essere calcolato su tutte le voci retributive (questo consente anche un agevole calcolo individuale sul danno economico della manovra, basta confrontare le buste paghe del 2014 con quelle dei primi mesi del

2015), ma il nuovo contratto ha disposto il ritorno al “taglio” del TFR con effetto retroattivo dal 1 gennaio, per cui oggi le aziende stanno recuperando quanto versato “in più” nei mesi precedenti (infatti la firma formale del contratto nazionale è avvenuta a luglio 2015).

Peraltro, come già accaduto nel precedente contratto, siccome la base imponibile per il TFR serve anche come base di calcolo per la previdenza integrativa (lo “zainetto”), il taglio è stato riconfermato anche sui contributi previdenziali aziendali, sulla base di un’interpretazione unilaterale ed “estensiva” dei banchieri, che i sindacati firmatari non hanno contestato efficacemente.

Ognuno di voi può quindi verificare quale danno economico (seppure differito) sta subendo, in attesa che da ottobre 2016 lo stipendio aumenti di 25 Euro medi lordi.

In breve sintesi i fatti sono questi:

In breve sintesi i fatti sono questi:

1) Intesa Sanpaolo archivia il miglior semestre dalla fusione, superando i

2 miliardi di euro di utili netti, che verranno interamente riservati agli

azionisti.

2) Tutto deporrebbe a favore di un riconoscimento tangibile dell’impegno e

della fatica profusa dai lavoratori nel raggiungere risultati stratosferici,

ma l’orientamento dell’azienda sembra del tutto diverso.

3) La trattativa per il riconoscimento del VAP 2014 non ha finora prodotto

risultati e sembra profilarsi una offerta aziendale del tutto inadeguata,

per usare un eufemismo: una cifra irrisoria, priva anche della

tassazione agevolata al 10%, un semplice conguaglio all’incentivo

unilaterale erogato a maggio a meno della metà del personale ed a

complemento del Lecoip che sarà esigibile nel 2018.

4) La buona riuscita del primo trimestre, dovuta a situazioni di mercato

irripetibili, ha già faticato in realtà ad essere confermata nel secondo

trimestre: se i risultati del terzo trimestre dovessero rallentare, come

sembra verificarsi dopo la crisi greca e cinese, l’azienda userebbe

certamente nuovi argomenti per tenere stretti i cordoni della borsa.

Mentre al tavolo si perde tempo e si rimanda, l’azienda macina utili

senza concedere nulla a chi li produce.

5) I lavoratori stanno subendo una situazione generalizzata di stress

lavoro-correlato senza precedenti; il fenomeno è diffuso in tutta la rete,

ma non solo, soprattutto a causa dell’impatto devastante prodotto dal

nuovo modello di servizio adottato a inizio anno.

6) A fronte di questo disastro conclamato, l’azienda vanta, sfidando ogni

senso del ridicolo, “un aumento del grado di soddisfazione delle

persone del Gruppo, cresciuto di 23 punti percentuali rispetto al 2013”

(pag. 8 del comunicato stampa ufficiale).

7) Il combinato disposto dall’aumento delle pressioni commerciali a livelli

parossistici, dall’imposizione di obiettivi sfidanti su una vastità di

prodotti/servizi da far impallidire anche Mandrake, dalla tensione

derivante da un piano industriale irrealizzabile e irrealistico, stanno

portando l’intera struttura distributiva verso punti di non ritorno.

8) La proposta aziendale per un premio variabile di risultato 2015

profondamente rivisto rispetto al passato non accoglie,

prevedibilmente, la nostra richiesta di abolizione totale, ma neanche

quella dei sindacati moderati che richiedono una struttura semplice,

equa e trasparente.

9) La posizione aziendale sugli inquadramenti è inaccettabile: taglia fuori

tutte le figure professionali diverse dagli addetti alla rete e anche per

loro rappresenta un ritorno al passato, una semplice paga di posto,

tardiva e temporanea, correlata in maniera contorta alla complessità

della mansione, pesata con parametri discutibili ed arbitrari, revocabile

a discrezionalità aziendale e orientata unicamente al risparmio dei

costi.

10) Il verbale di percorso del 5.8.2015 che dovrebbe portare alla definizione

del contratto di secondo livello del Gruppo, con incontri pianificati dal 15

settembre al 7 ottobre, continua ad evidenziare la più totale mancanza

di trasparenza, di chiarezza e di democrazia: si discute esclusivamente

sulle proposte aziendali, ai lavoratori non è mai stato chiesto nulla, non

hanno mai visto una piattaforma sindacale né tantomeno un giro di

assemblee.

E’ vero che dobbiamo essere contenti di avere un lavoro, una paga ed un

piano di partecipazione ai risultati di un’impresa che sale in borsa: ma non vi

sembra un po’ di esagerare?

La dichiarazione di voto dei rappresentanti della CUB-SALLCA in occasione della prima riunione del neoeletto CdA del Fondo Pensioni Sanpaolo IMI.

La dichiarazione di voto dei rappresentanti della CUB-SALLCA in occasione della prima riunione del neoeletto CdA del Fondo Pensioni Sanpaolo IMI.

Il 24 luglio si è tenuta la prima riunione del nuovo Consiglio di Amministrazione del Fondo Pensioni del Gruppo Sanpaolo IMI che ha proceduto alla nomina del Presidente (che in questo mandato spetta alla parte elettiva ed è Francesco Spadavecchia della Fisac-Cgil) e del Vice Presidente (Claudio Graziano, di parte aziendale).

Ricordiamo che il CdA è composto di 14 membri di cui 7 indicati dall’azienda e 7 recentemente eletti dalle/dagli iscritte/i dopo la tribolata doppia votazione del maggio-giugno scorso. In particolare, si tratta di due rappresentanti della Fisac-Cgil (Albesiano e Spadavecchia), due del Sallca-Cub (Gallizio e Napolitano), uno della Uilca (Mocati), uno della Fabi (Bertinotti) e un indipendente (Lombardo) eletto nella categoria dei Dirigenti.

A seguire pubblichiamo la dichiarazione di voto (di astensione) dei nostri due rappresentanti che, riteniamo importante sottolineare, riguarda direttamente tutte/i le/i colleghi, anche quelli che attualmente sono iscritti ad altri fondi previdenziali del Gruppo.

Nel mentre celebrava il proprio rito democratico, il “vecchio” Fondo Sanpaolo, infatti, sembrava già avere i giorni contati, come del resto avevamo detto in campagna elettorale. Azienda e Sindacati firmatari stanno infatti procedendo, con una certa decisione, lungo il percorso che potrebbe portare, già in autunno, al varo del Fondo Unico di Gruppo.

In questa situazione, il nostro atteggiamento ha cercato di tenere insieme un senso di responsabilità (diciamo “istituzionale”) con la ferma riproposizione delle nostre posizioni, sulle quali abbiamo chiesto ed ottenuto il mandato di oltre 2.500 colleghe/i.

Il “senso di responsabilità” è consistito nella non presentazione di una candidatura alla Presidenza alternativa a quella indicata dai Sindacati firmatari (e nel conseguente voto di astensione), un’eventualità che i risultati elettorali rendevano del tutto plausibile ma che avrebbe portato ad una situazione di stallo, privando il Fondo delle proprie figure di vertice proprio in un momento, come detto, di estrema delicatezza.

Nel contempo, i nostri rappresentanti hanno ribadito che la Cub-Sallca è pronta a battersi con determinazione e con tutti i mezzi a sua disposizione qualora il percorso di unificazione dei Fondi previdenziali non sia caratterizzato dal pieno rispetto delle norme statutarie vigenti nelle varie realtà coinvolte e del pluralismo di posizioni sindacali presenti nel Gruppo.

Insomma, non può ripetersi lo “scandalo democratico” avvenuto con la creazione del Fondo Sanitario di Gruppo quando azienda e segreterie dei sindacati firmatari:

– svuotarono di funzioni e soppressero gli organi amministrativi delle preesistenti Casse (eletti dai lavoratori);

– diedero vita ad un CdA di autonominati destinato a restare in carica per quasi quattro anni;

– non fecero effettuare il referendum previsto dallo Statuto della Cassa Intesa (originando un grave contenzioso legale che sin qui ha dato loro torto);

– cancellarono con un tratto di penna la presenza che il Sallca aveva ottenuto (grazie al voto dei colleghi) nella Cassa Sanpaolo e che aveva rappresentato l’unica voce di opposizione alle modalità con le quali si stava sviluppando il progetto.

Dichiarazione di voto

Come noto, la Cub Sallca sindacale ritiene che la designazione del Presidente del CdA debba avvenire tenendo conto del risultato elettorale e quindi delle indicazioni ricevute dagli iscritti. Anche oggi, come già avvenuto per la Cassa di Previdenza, ci troviamo di fronte ad una proposta diversa da quella da noi auspicata.

E’ evidente che la presentazione di una candidatura alternativa a quella proposta in questa sede avrebbe potuto condurre ad una situazione di impasse in quanto la componente elettiva non avrebbe potuto presentare una candidatura sufficientemente forte e molto probabilmente sarebbe stato necessario rinviare ogni decisione a settembre.

Alla luce dell’attuale scenario e con quel senso di responsabilità che ha sempre contraddistinto la nostra presenza negli enti previdenziali, abbiamo deciso di soprassedere e, con la nostra astensione, di non ostacolare la nomina di Francesco Spadavecchia a Presidente del CdA e di Claudio Graziano a Vice Presidente.

La nostra scelta di astenerci non è in alcun modo legata ai nomi proposti. Il nostro disappunto è legato alle consuete ma assai poco democratiche modalità con le quali vengono prese le decisioni, avendo sempre a riferimento oscuri equilibri politico-sindacali che è ancora da dimostrare coincidano con gli interessi degli iscritti.

La nostra principale preoccupazione è che tale impostazione sembra volersi applicare anche per gli organi transitori previsti per la costruzione del Fondo Unico di Gruppo. Ancora una volta saranno i vertici sindacali a nominare i loro rappresentanti (quando non loro stessi …) senza alcuna consultazione degli iscritti, spesso scegliendo i propri esponenti al di fuori degli stessi consigli di amministrazione che sono gli unici organismi che hanno ricevuto un chiaro mandato dalla base.

Vogliamo sin d’ora chiarire che la nostra organizzazione sindacale si opporrà con forza ad un progetto di unificazione che, pur non vedendoci ideologicamente contrari, riteniamo debba basarsi sulla massima trasparenza possibile, coinvolgendo possibilmente in maniera attiva anche gli iscritti. Auspichiamo che si sia fatto tesoro degli errori compiuti nel processo di unificazione degli enti sanitari del gruppo e che stavolta il processo sia realmente inclusivo e preveda la partecipazione di tutte le forze sindacali rappresentative degli iscritti. E’ ovviamente inaccettabile che alcune forze sindacali che hanno una rappresentatività da numeri decimali partecipino alla costituzione del Fondo Unico solo perché firmatari di CCNL mentre altre forze, ben più radicate nelle diverse realtà, non possano svolgere quel ruolo di rappresentanza per il quale gli iscritti si sono chiaramente espressi.

Giovanni Paolo Gallizio – Alfonso Napolitano

Il nuovo modello partito in ISP nello scorso gennaio ha aperto scenari devastanti per tutte le realtà della rete. Bisognerà provare ad esaminare analiticamente tutti i problemi aperti nel contesto lavorativo di ogni figura professionale: il cassiere delle filiali estese/hub/tradizionali, il gestore Banca5, il gestore retail, il gestore small business, il gestore e gli addetti delle filiali imprese.

Il nuovo modello partito in ISP nello scorso gennaio ha aperto scenari devastanti per tutte le realtà della rete. Bisognerà provare ad esaminare analiticamente tutti i problemi aperti nel contesto lavorativo di ogni figura professionale: il cassiere delle filiali estese/hub/tradizionali, il gestore Banca5, il gestore retail, il gestore small business, il gestore e gli addetti delle filiali imprese.

Cominciamo dal consulente personal, che in apparenza sembrava dover affrontare un cambiamento minimo rispetto alla condizione di partenza: permanenza della clientela pregressa, stabilità fisica nella precedente sede, supposta continuità di mansioni.

La realtà si è dimostrata piuttosto diversa dalle aspettative.

In primo luogo la partenza è avvenuta nella più totale improvvisazione: nessuna istruzione specifica, rotazione selvaggia dei responsabili, nomina dei direttori con sostituzione generalizzata, spostamenti di consulenti comunicati all’ultimo minuto, passaggio di consegne inesistente, scoperta quasi casuale di una “guida al cambiamento” per la filiale personal.

In secondo luogo si sono scoperti i “buchi” tecnici nell’operatività standard: difficile e laborioso consultare i rapporti rimasti nella filiale retail; vietato fare operazioni di cassa anche sporadiche e detenere valori dalla richiesta molto frequente come carnet assegni o carte; impossibile spedire la posta tramite vetturabile, o richiedere la modulistica necessaria in autonomia; impraticabile la consultazione dei precedenti archivi di pratiche di successione, o il richiamo della memoria nelle proposte di pricing e via dicendo, in innumerevoli procedure diventate ormai inaccessibili.

In terzo luogo è stato necessario cominciare a duplicare tutto: la gestione degli assegni, la sistemazione delle partite varie, dei non contabilizzati, delle pensioni, degli storni, le quadrature dei titoli, l’archiviazione delle pratiche, i controlli, le spedizioni delle polizze e tutto quello che caratterizza l’esistenza quotidiana di una filiale ordinaria.

In quarto luogo si è dovuto cominciare a fare dei lavori di cui non si ha alcuna esperienza: i prestiti, i mutui, le pratiche di fido, la prenotazione delle carte con procedura PEF, le rinegoziazioni, la fornitura di tutti quei servizi che erano e sono tradizionalmente di competenza del retail. Il ritmo impressionante che ha assunto il fenomeno della rinegoziazione/surroga dei mutui ha poi finito per mandare in tilt anche le strutture centrali che, molto teoricamente, dovrebbero supportare le filiale prive di autonomia procedurale. Anche le risorse dedicate a questo compito si sono spesso rivelate improvvisate, inadeguate e impreparate ad un compito così delicato, in cui contano precisione e tempestività per presidiare i clienti e intercettare opportunità di mercato, in un contesto altamente competitivo.

Tutto questo è avvenuto e avviene senza la minima base di formazione e affiancamento, senza avere nessuno che possegga le competenze da trasmettere internamente agli altri per “osmosi”, senza alcuna pianificazione della necessaria attività formativa di specializzazione.

In quinto luogo si è dovuto fare fronte ad un’impennata senza precedenti dei volumi richiesti nei collocamenti mensili, con monitoraggi costanti, settimanali, giornalieri, orari. Da gennaio a marzo abbiamo visto decollare il budget assegnato da 100 a 130 e poi 150. Questa percentuale si è stabilizzata anche per aprile al massimo livello richiesto. Se nel corso del

2014 ogni gestore personal si trovava a dover collocare prodotti ad alto

valore aggiunto per un totale di 500-700.000 euro al mese (a seconda della consistenza del proprio portafoglio), dal 2015 è subito partito con una base minima richiesta di 1.000.000 di euro e poi è arrivato, al punto massimo, attorno al milione e mezzo al mese. Per i portafogli più consistenti, quelli che superano i 70-80 milioni di euro, viene richiesta una redditività aggiuntiva di circa 25.000 euro al mese, una cifra pari a quella richieste ai consulenti del Private Banking (che però hanno portafogli standard da 120-130 milioni di euro!). Solo a partire da giugno abbiamo registrato un parziale dietro-front, destinato certamente a durare poco…

Questo budget “sfidantissimo”, come è stato definito correttamente da uno dei più lucidi capi Area Personal, viene dato per scontato ormai ogni mese, ed anzi ad esso si aggiunge la richiesta di lavorare a tutto campo anche sugli altri prodotti per fare sviluppo: carte, polizze casa, polizze auto, prestiti personali, mutui, offerta a distanza.

Lo stress che ne consegue è di dimensioni impressionanti: la proiezione totale sulla parte commerciale della prestazione lavorativa finisce per fare trascurare quasi completamente la cura degli aspetti amministrativi, la regolarizzazione formale dei documenti, la trasmissione di quelli che vanno spediti e la gestione di quelli che vanno archiviati.

Le filiali si trasformano in magazzini stipati di documenti in sospeso che nessuno ha più il tempo di ordinare e seguire.

I rischi di smarrimento o di irregolarità salgono a livelli estremamente preoccupanti, tanto più elevati quanto più la situazione di mercato dovesse cambiare di direzione, come in effetti riscontriamo ora con la Grecia sempre più vicina al default. La stessa percezione del rischio di mercato era diventata flebile, in una situazione di crescita quasi ininterrotta e prolungata, come quella del primo trimestre 2015. L’abbassamento dei tassi di inflazione e di interesse che ha portato a rendimenti negativi l’investimento monetario e a rendimenti vicino allo zero per quelli obbligazionari aveva spinto verso la proposizione di soluzioni di investimento molto più rischiose di quanto il risparmiatore ( e magari lo stesso consulente) possa percepire! Quando i mercati si incaricheranno di farci tornare alla realtà, come in parte sta già avvenendo, ne vedremo delle belle…

Se la situazione descritta è quella generale e diffusa, occorre rilevare come le cose siano messe ancora peggio in quelle filiali dove ci sono portafogli scoperti, con lunghe assenze del personale in servizio per maternità obbligatoria o anticipata, per lunga degenza, per mancata sostituzione di persone trasferite, per carenza di organico strutturale. Anche l’esperienza dei gestori distaccati e di quelli “itineranti” dimostra la difficoltà di funzionamento di un modello organizzativo così frantumato.

In un contesto del genere è davvero sorprendente constatare come gli obiettivi di budget siano stati raggiunti, almeno per il passato recente, in modo regolare, o addirittura in largo anticipo rispetto al previsto.

L’impressione è che l’introiezione dei meccanismi, della logica, della filosofia del budget, come valore assoluto e totalitario, sia ormai pienamente avvenuta. Chi ha scelto o è stato scelto per questo lavoro non ne mette in discussione il funzionamento. Semmai ci si sente inadeguati se si è in ritardo o in difficoltà rispetto all’obiettivo da raggiungere. In molti casi si somatizza. Si perde il sonno, il benessere psico-fisico, la stabilità emotiva e, nei casi più patologici, la salute mentale. Ci si sente frustrati e falliti. Ma dato che non ci sono alternative, si deve andare avanti, senza lamentarsi, senza cercare aiuto, senza condividere, senza reagire. Al massimo si chiede al sindacato di intervenire, ma “dall’esterno”, da sopra, senza doversi esporre in prima persona, senza metterci la faccia.

Per quanto siano grandi le difficoltà e le resistenze individuali, dobbiamo provare a costruire una rete, un terreno di discussione, liberare uno spazio e cintarlo per usarlo come trincea. Dobbiamo iniziare a parlarci e mettere in comune esperienze e difficoltà, perché è l’unico modo per costruire le basi di una difesa collettiva.

Dobbiamo individuare gli strumenti contrattuali e legislativi che possono essere utilizzati come supporto. Adesso che è giunto a conclusione il rinnovo contrattuale, possiamo fare il punto su quello che già esiste e quello che può essere usato di più e meglio.

Innanzitutto il protocollo per lo sviluppo equo e sostenibile, richiamato nell’articolato dell’ipotesi d’accordo. E’ poco più che un richiamo, è vero, ma segnala un problema che riguarda tutto il settore, e non solo poche banche, più scorrette o aggressive delle altre. E’ un chiodo a cui si può attaccare qualche cordicella.

Poi ci sono gli osservatori aziendali come il Comitato Welfare cui è possibile fare pervenire segnalazioni di comportamenti non in linea con l’etica dichiarata. Poi c’è il Codice Etico e la sezione della Corporate Social Responsibility che redige il Bilancio Sociale. Poi ci sono le contraddizioni tra livelli gerarchici diversi, che si possono sfruttare per riportare a più miti consigli i responsabili più scatenati nelle politiche commerciali aggressive.

Infine c’è il Codice Civile e la distinzione tra doveri verso l’azienda derivanti dal nostro rapporto di lavoro subordinato e l’obbligo di risultato, cui sono tenuti solo i lavoratori autonomi. Tutti, e in particolare i Quadri

Direttivi, devono seguire le direttive aziendali con diligenza e obbedienza, ma nessun lavoratore dipendente è tenuto all’obbligo di risultato.

Ribadire l’esistenza di diritti derivanti dalla legge può aiutarci a difenderci, prima di tutto dalla paura e dalle minacce grossolane che spesso vengono espresse nei confronti dei venditori non abbastanza allineati.

Infine c’è la denuncia pubblica, che certo non deve esporre i lavoratori alle ritorsioni aziendali o a provvedimenti sanzionatori disciplinari, ma che può pesare molto sull’immagine di aziende che ci tengono ad essere percepite dall’opinione pubblica come socialmente ed eticamente corrette e che non tollerano sbavature su questo terreno. Qui la vera arma è la deterrenza, cioè la minaccia di usare uno strumento che loro temono, per ottenere interventi decisi verso i responsabili dei comportamenti scorretti.

Non è vero quindi che non si può fare nulla: c’è semmai tutta una gamma di strumenti che si possono usare, magari con la necessaria gradualità, per non esasperare il clima di filiale, ma certamente e in modo determinato per ottenere modifiche nei comportamenti lesivi della dignità dei lavoratori. Ne va della nostra salute, della nostra serenità, del nostro benessere: la condizione lavorativa, il clima aziendale e l’ambiente di lavoro devono restare la sede dove l’individuo-lavoratore realizza se stesso come essere sociale, senza costrizioni, senza umiliazioni, senza imposizioni degradanti.

Siamo un anello fondamentale nella “creazione di valore”, per l’azienda e per i suoi azionisti: rivendichiamo il diritto di essere qualcosa di più che un terminale commerciale in cui scaricare tutta la mercanzia da vendere in giornata.

Si è svolto il 2 luglio scorso il previsto incontro tra Consulenti Personal dell’Area Torino. Gli intervenuti hanno condiviso la situazione di generale disagio derivante dalle forti pressioni commerciali, tema che è esploso con il nuovo modello di servizio e gli obiettivi stratosferici che la banca si è data per realizzare il piano industriale.

Pur essendo considerati il “fiore all’occhiello” dell’azienda per quanto riguarda i collocamenti, i consulenti vengono sottoposti a controlli come fossero bambini. Viene loro richiesto di diventare tuttologi, con il risultato di fare male troppe cose disperdendo la professionalità acquisita negli anni.

Altri hanno evidenziato l’assenza di punti di riferimento che si assumano le proprie responsabilità, mentre anche gli specialisti che dovrebbero supportarli nel lavoro sono pochi, irraggiungibili e anche lontani fisicamente. Spesso ci si ritrova a improvvisare lavori delicati senza adeguata formazione e senza il necessario supporto. Questo è particolarmente clamoroso per il caso dei mutui, ma tocca anche altri ambiti lavorativi dove la specializzazione è stata dispersa (es. esperti banca-assicurazioni) e dove l’assistenza post-vendita è molto carente.

Altra nota dolente è la questione della collaborazione tra Personal e Retail, che si realizza con difficoltà e solo grazie al buon senso e alla collaborazione dei colleghi, superando persino l’ostracismo dei responsabili.

Sono ben noti i problemi procedurali determinati dalla divisione delle filiali in seguito all’introduzione del nuovo modello di servizio (si pensi al rilascio delle carte, ma non è certo l’unico problema). Spesso di fronte ai clienti si creano situazioni imbarazzanti.

Nel delirio generale, casi particolari sono la coabitazione di filiali Personal e Retail con orari diversi: i clienti non capiscono più nulla e lo stesso accade con i consulenti Personal appartenenti alla stessa filiale “virtuale”, ma dislocati in punti operativi diversi, con orari diversi.

Molti interventi concordavano sul fatto che eventuali premi (peraltro molto eventuali) non ripagherebbero lo stato di stress e di malessere esistente: non è la monetizzazione la risposta giusta al problema.

C’è uno stato di disagio che non viene colto “in alto”, i responsabili continuano a dire che tutto va bene e persino il “Barometro di filiale” è costruito con domande tendenziose che tendono ad occultare la situazione reale.

Grande interesse hanno suscitato le ipotesi di concordare una sorta di “frenata” collettiva, che porti a ridurre i collocamenti e ad autoridurre i budget: ipotesi ambiziosa che in qualche filiale (disgustata dalla iniqua distribuzione degli incentivi) ha già cominciato a prendere corpo…

L’incontro è stato un primo, importante, momento di confronto che deve essere seguito da iniziative più ampie che coinvolgano tutte le filiere della rete. Invitiamo alla lettura della relazione introduttiva e invitiamo gli interessati a mettersi in contatto con noi per proseguire il confronto sul tema.

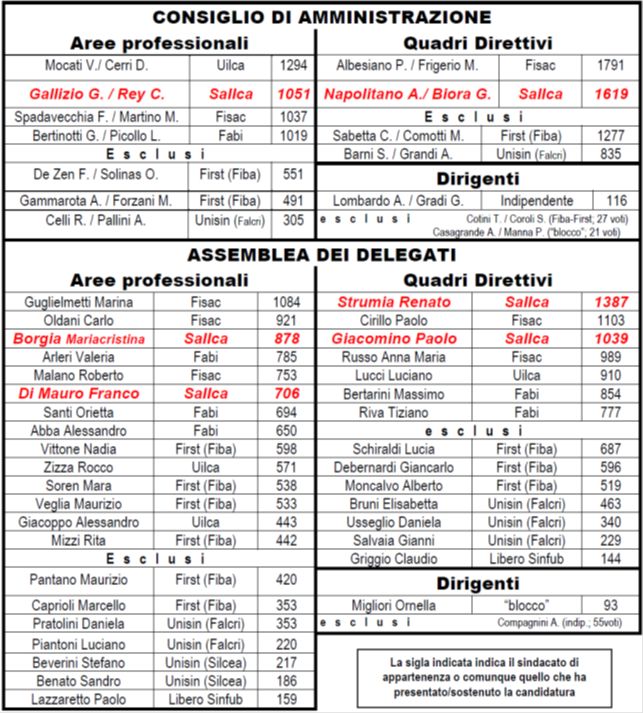

Sette sono le elezioni consecutive in cui la CUB-SALLCA elegge propri rappresentanti nei CdA degli Enti del Welfare di Gruppo. Tre, in particolare, sono i successi per quanto riguarda il Fondo Pensioni Sanpaolo IMI. Due, ed è la prima volta in assoluto, sono i consiglieri che riusciamo ad eleggere senza alcuna alleanza “tecnica”. Più del 20,00% è la percentuale di votanti che ha dato la propria preferenza, anche od esclusivamente, alle/ai candidate/i del sindacalismo di base.

Sette sono le elezioni consecutive in cui la CUB-SALLCA elegge propri rappresentanti nei CdA degli Enti del Welfare di Gruppo. Tre, in particolare, sono i successi per quanto riguarda il Fondo Pensioni Sanpaolo IMI. Due, ed è la prima volta in assoluto, sono i consiglieri che riusciamo ad eleggere senza alcuna alleanza “tecnica”. Più del 20,00% è la percentuale di votanti che ha dato la propria preferenza, anche od esclusivamente, alle/ai candidate/i del sindacalismo di base.

Quello che ci manca non sono certo i numeri. Per chi vuole approfondire, basta guardare la seconda pagina del volantino che riporta i risultati elettorali con un dettaglio che nessun altro vi darà, accontentandosi di scarni comunicati in cui, talvolta, si rivendicano vittorie mai ottenute.

Quello che ci manca sono le parole. “Un successo clamoroso”, “La vittoria più bella”, “Rappresentativi per i lavoratori”: questi i titoli di alcuni dei nostri tanti volantini di commento degli ultimi anni; cosa aggiungere senza scadere nella retorica?

Siamo senza parole anche perché restiamo sempre un po’ sconcertati dal verificare come organizzazioni che vantano (anche solo con riferimento al mondo del vecchio gruppo San Paolo) dieci volte i nostri iscritti (giusto per fare un esempio, la Fabi) finiscano poi quasi sempre dietro di noi in questo tipo di votazioni.

Così come è un mistero (ma dai che non lo è…) che quadri sindacali pluridecorati, segretari regionali, provinciali, aziendali, con zainetti di centinaia di ore di permesso sindacale per presidiare assemblee, girare palazzi ed uffici, partecipare a convegni e incontri bilaterali di ogni tipo, ottengano poi sistematicamente molte meno preferenze di qualsivoglia nostro candidato, più o meno conosciuto che sia.

In queste elezioni (al di là del forte calo di consensi per i candidati della Fisac, pur tutti eletti, rispetto alle precedenti occasioni) ciò che colpisce è ancora una volta il risultato deludente della Fiba-Cisl. A risollevarne le sorti non è certo bastata la fusione con Dircredito (!) e questa non si è certo rivelata l’occasione giusta per battezzare il nuovo marchio, First, un acronimo che oggi francamente fa sorridere.

Negativo anche il dato della Falcri (Unisin) che, a differenza di tre anni fa, ha rifiutato con sdegno qualsiasi alleanza “tecnica” con noi (brutti, sporchi e cattivi) per non mettere a rischio (!!) l’obiettivo di rientrare nel primo tavolo aziendale, trascinando alla sconfitta anche una persona competente ed onesta come Stefano Barni che, nel 2012, era stato eletto nel CdA anche con il nostro appoggio.

Su tutto, il forte tasso di astensione (61%) al quale certo hanno contribuito il brutto pasticcio della ripetizione del voto e l’inserimento dei “figli” nella platea elettorale ma che non è poi così lontano da quello registrato nel 2012 (51%). Noi continuiamo a ritenere molto grave (e non giustifichiamo) che un iscritto al Fondo su due si disinteressi delle sue vicende o chiuda occhi e cervello per poter affermare che “tanto sono tutti uguali” o banalità del genere.

Infine, la solita ma sempre più paradossale considerazione. Risultati elettorali e percentuale di astensione dimostrano, ancora una volta, che ci sono migliaia di lavoratori che continuano a tenere in tasca tessere di sindacati che non li fanno mai votare per eleggere i rappresentanti sindacali e le delegazioni trattanti e che, comunque, loro stessi non votano (spesso preferendo noi) nelle sole occasioni, come queste, in cui possono esprimersi.

E allora perché restare iscritti a certe sigle? Per un 730 gratuito, per una polizza del cassiere, per una consulenza sulla normativa? Ma queste sono tutte cose che facciamo bene (e talvolta meglio) anche noi !!!

O forse per qualche promessa di trasferimento o avanzamento? Naturalmente ai danni di qualche altro iscritto a qualche altra sigla…. Ma davvero c’è ancora chi crede a queste panzane?

Lo abbiamo detto più volte. La nostra esclusione dai tavoli ufficiali di trattativa, lo scippo dei diritti (di indire assemblee, per esempio), l’assenza di agibilità sindacali retribuite e così via … non dipendono meccanicamente dal numero dei nostri iscritti ma dalla totale assenza di democrazia sindacale nel settore.

Pur tuttavia, sostenere il Sallca, avere con esso un rapporto organico e non di occasionale simpatia, iscriversi, significa amplificare la nostra possibilità di muoverci sui territori e di fornire controinformazione, ed aumenta la nostra autorevolezza verso l’azienda, rafforzando di conseguenza la nostra capacità di tutelare i lavoratori.

Perché NO, se apprezzate il nostro modo di essere sindacato, se condividete le nostre idee, se ci ritenete onesti e generosi, se votate per i nostri candidati appena ve ne offrono l’occasione?

Ora lasciamo perdere e festeggiamo. Come sempre, la lettura dei dati che seguono è il miglior ringraziamento che possiamo fare ai nostri elettori, ai nostri iscritti, ai nostri candidati ed a noi stessi.

Gli eletti sono naturalmente a disposizione di tutti le/i colleghe/i per qualsiasi necessità.

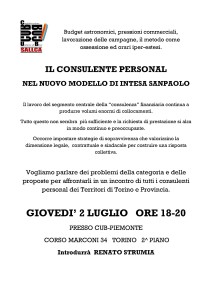

GIOVEDI’ 2 LUGLIO ORE 18-20

GIOVEDI’ 2 LUGLIO ORE 18-20

PRESSO CUB-PIEMONTE

CORSO MARCONI 34 TORINO 2^ PIANO

Introdurrà RENATO STRUMIA

Il decollo del nuovo modello ha significato un cambiamento sconvolgente nell’organizzazione del lavoro della rete filiali. Ovunque si riscontra un drastico peggioramento delle condizioni di lavoro: il retail, il personal, le filiali impresesono state investite da una sorta di tsunami che non accenna a placarsi. Il caos organizzativo, l’improvvisazione, l’incompetenza, le scelte sbagliate del management hanno sin dal primo momento messo a dura prova i nervi dei colleghi e la pazienza dei clienti. L’abnegazione dei singoli ha sinora evitato il peggio, mentre condizioni straordinarie di mercato (dal calo dei tassi, al rialzo delle quotazioni di azioni e obbligazioni) hanno favorito una vera e propria impennata di mutui surrogati e rinegoziati, da una parte, e un forte aumento dei collocamenti, dall’altra.

A questa vera e propria emergenza si è dovuto rispondere con mezzi inadeguati, mentre le pressioni commerciali raggiungevano livelli parossistici. I buoni risultati del primo trimestre non sono replicabili perché il contesto sta cambiando. Né è possibile pensare che il livello di sopportazione dei lavoratori possa ancora reggere a lungo questa situazione intollerabile. L’avvicinarsi delle ferie estive, il ritardo sui corsi di formazione obbligatori, gli adempimenti amministrativi trascurati, renderanno tutto ancora più difficile.

E’ tempo di cominciare a riflettere seriamente su cosa sia possibile fare, dal punto di vista sindacale e contrattuale, per rimediare a questa situazione. Abbiamo organizzato una prima occasione di dibattito sui problemi che coinvolgono iconsulenti personal. Seguiranno iniziative sugli altri segmenti della rete.

Vi invitiamo a partecipare numerosi, portando idee e contributi. Chi fosse impossibilitato a partecipare personalmente, ma fosse interessato a questi temi e a conoscere il nostro punto di vista, può segnalarcelo e riceverà comunque i materiali prodotti per l’incontro.

Incredibile ciò che è successo: venerdì 22 maggio il Fondo Pensioni ha mandato l’ennesimo messaggio di sollecito al voto, ma, insieme a questo, numerosi lavoratori hanno ricevuto in allegato un file con nome e password di migliaia di iscritti! Dopo pochi minuti la procedura di voto è stata bloccata.

Incredibile ciò che è successo: venerdì 22 maggio il Fondo Pensioni ha mandato l’ennesimo messaggio di sollecito al voto, ma, insieme a questo, numerosi lavoratori hanno ricevuto in allegato un file con nome e password di migliaia di iscritti! Dopo pochi minuti la procedura di voto è stata bloccata.

Una prima considerazione: l’errore (umano e del tutto scusabile) ha svelato il vero scandalo, cioè una procedura di voto elettronico che non genera password in modo automatico e criptato, ma che funziona con un foglio excel su cui si trovano le password in chiaro! Sono anni che si vota in questo modo, con una procedura che, potenzialmente, può determinare brogli e frodi.

Fatta questa premessa, in concreto, tra l’invio del messaggio con l’allegato incriminato ed il blocco della procedura sono stati espressi in tutto 52 voti, presumibilmente autentici, un numero insignificante rispetto all’esito complessivo.

Per questo motivo ritenevamo opportuno, una volta circoscritto il danno, portare a termine le operazioni di voto (magari prorogando di qualche giorno la scadenza originaria) senza annullare la volontà dei 9.400 colleghi/e che avevano già votato e senza irritare i lavoratori/lavoratrici facendo ripartire da capo tutto il baraccone.

La scelta, invece, è stata di annullare tutto e ricominciare, per cui dobbiamo tornare a chiedere il vostro voto per evitare nuovi colpi di mano che già si stanno profilando.

L’azienda, infatti, ha già avviato trattative con i sindacati firmatari per unificare tutti i fondi pensione del Gruppo a contribuzione definita. L’idea è di creare un fondo unico che, per un lungo periodo (quello più delicato dal punto di vista tecnico e che può creare maggiori problemi) sarà gestito da un CdA NOMINATO dai sindacati “maggiormente rappresentativi” (ci siamo capiti, vero?).

Proprio per questo lanciamo un appello ad aiutarci a diffondere questo comunicato ed a votare e sostenere i candidati del sindacalismo di base.

Facciamo in modo che ci sia una sentinella, competente e indipendente, a vigilare sul vostro zainetto.

LA NUOVA CONSULTAZIONE ELETTORALE SI TERRA’ NEL PERIODO

3 – 16 GIUGNO

E’ NECESSARIO VOTARE NUOVAMENTE!!!

VOTA E FAI VOTARE PER I CANDIDATI SOSTENUTI DAL SINDACATO DI BASE

AREE PROFESSIONALI

Consiglio d’Amministrazione

Giovanni Paolo Gallizio/Cinzia REY

Assemblea dei Delegati:

Mariacristina BORGIA

Paolo GIACOMINO

………………………………………………

QUADRI DIRETTIVI

Consiglio d’Amministrazione

Alfonso NAPOLITANO/Grazia BIORA

Assemblea dei Delegati:

Francesco DI MAURO

Renato STRUMIA

Non abbiamo presentato candidati per i SINDACI (consigliata scheda bianca)