Author Archives: gipo - Page 6

Il 31 marzo è prossimo. La vigenza del CCNL termina dopo la disdetta dell’ABI, nonostante uno sciopero massiccio e pressochè unanime della categoria il 31 gennaio scorso. Manifestazioni di piazza, presìdi, ampia testimonianza dei mezzi di informazione hanno reso pubblico ed evidente il malessere di circa 300.000 addetti. Da ultimo si aggiunga anche lo sciopero dei dipendenti della Banca d’Italia, storicamente ritenuta una sorta di isola privilegiata del settore.

Il 31 marzo è prossimo. La vigenza del CCNL termina dopo la disdetta dell’ABI, nonostante uno sciopero massiccio e pressochè unanime della categoria il 31 gennaio scorso. Manifestazioni di piazza, presìdi, ampia testimonianza dei mezzi di informazione hanno reso pubblico ed evidente il malessere di circa 300.000 addetti. Da ultimo si aggiunga anche lo sciopero dei dipendenti della Banca d’Italia, storicamente ritenuta una sorta di isola privilegiata del settore.

Come è stata spesa, al tavolo delle trattative con l’ABI, questa giornata di lotta da parte delle OO.SS. trattanti? Le aspettative dei colleghi possono ritenersi adeguatamente rappresentate.

Le nostre informazioni ci dicono che le parti sono distanti, sia dal punto di vista normativo, che dal punto di vista economico e, quindi, è doveroso preoccuparsi. La nostra esperienza ci dice che questo stallo potrebbe anche indurre a firmare, sul filo di lana, un accordo a qualsiasi costo ovviamente senza il necessario consenso dei lavoratori.

Non vorremmo che ci venisse riproposto l’argomento che è meglio un brutto contratto, piuttosto che restare senza, una volta scaduto: la giurisprudenza relativa, in materia di ultrattività del contratto, non è univoca né, tantomeno, consolidata. Questo ricatto non regge e persino il segretario della Fabi Sileoni ha dichiarato che la disdetta creerebbe una giungla.

Il precedente del 2012 è troppo vicino e le cicatrici non ancora rimarginate. La reazione di migliaia di lavoratori, che si espresse contro quel contratto attraverso il Comitato per il NO, fu mortificata da consuntivi delle assemblee artatamente modificati. Ciononostante un esiguo 60 % (secondo fonti sindacali firmatarie) approvò quell’accordo.

Cosa fare allora?

Da parte nostra riteniamo necessario continuare ad intervenire, per tenere alto il livello di attenzione e di tensione tra i colleghi: chi andrà a firmare (senza mai essersi sottoposto ad una libera elezione per ottenere la necessaria legittimazione democratica) sappia che non siamo né distratti, né disinteressati. La piattaforma votata dai lavoratori nelle assemblee è stata, di fatto, abbandonata. In una trattativa può accadere, ma allora è necessario tornare dai lavoratori prima di chiudere un accordo.

Ai colleghi diciamo di pressare continuamente i loro rappresentanti sindacali di riferimento, chiedere la massima trasparenza e la massima diffusione delle informazioni, chiedere di tenere assemblee e di non nascondere la testa sotto la sabbia. Una cosa sono le dichiarazioni ufficiali stampate su carta intestata, un’altra le intese che si raggiungono in camera caritatis! Queste ultime non si possono rendere pubbliche, ma il più delle volte sono decisive.

Facciamo sentire la nostra voce.

Il 25 febbraio scorso sono riprese le trattative per il contratto del credito. Subito dopo l’inizio, si è rischiato di rompere di nuovo, in particolare sul tema dell’adeguamento economico. L’ABI ha infatti sostenuto di voler conteggiare il costo degli scatti di anzianità nella dinamica economica complessiva, offrendo di fatto un aumento pari a circa 26 euro al mese medi a regime (lo 0,35% in più entro il 30 giugno 2017).

Il 25 febbraio scorso sono riprese le trattative per il contratto del credito. Subito dopo l’inizio, si è rischiato di rompere di nuovo, in particolare sul tema dell’adeguamento economico. L’ABI ha infatti sostenuto di voler conteggiare il costo degli scatti di anzianità nella dinamica economica complessiva, offrendo di fatto un aumento pari a circa 26 euro al mese medi a regime (lo 0,35% in più entro il 30 giugno 2017).

La richiesta dei sindacati trattanti, che inizialmente era di 175 euro lordi al mese, era già nel frattempo scesa a circa 120 euro lordi al mese, ma la distanza tra le parti rimane evidentemente notevole. Tuttavia è stato calendarizzato un ciclo di incontri dedicati ad entrare nel merito della trattativa.

Dopo gli scioperi del 31.10.2013 e del 30.01.2015 (riusciti) e relative manifestazioni (partecipate), la trattativa sembra finalmente ad un punto di svolta. Deve quindi alzarsi il livello di attenzione della categoria, perché entriamo nella fase più delicata. C’è il rischio concreto di trovarci con un contratto rinnovato attraverso una trattativa frettolosa, sotto la scadenza incombente della disapplicazione a partire dal 1^ aprile. A tal proposito va segnalato che, prima della ripresa delle trattative, il segretario della Fabi, Sileoni, aveva dichiarato: “non ci spaventa né la possibilità di andare dal Governo né il ricatto della disapplicazione del contratto nazionale, che renderebbe il settore una jungla”. Peccato non l’abbia detto in occasione dell’ultimo rinnovo!

Nell’incontro del 25 febbraio sono già stati toccati alcuni punti delicati, che sarà bene soppesare adeguatamente. Le parti sembrano trovare punti di convergenza sul tema del mercato del lavoro, dopo l’approvazione definitiva del Jobs-Act. In particolare i sindacati trattanti hanno posto il tema del salario d’ingresso per i neo-assunti, che attualmente hanno un abbattimento del 18% del trattamento economico. La richiesta sindacale è quella di scendere all’8%. L’ABI si è detta disponibile a rivedere la percentuale di sconto al 10-12%.

Per valutare appieno la “disponibilità” dell’ABI, va tenuto presente che il personale assunto nel 2015 godrà per 3 anni di una totale decontribuzione… In questo senso è inquietante un altro elemento: il Jobs-Act recentemente approvato, nella sua versione definitiva, consente ai datori di lavoro di applicare il contratto a tutele crescenti non solo ai neo-assunti, ma anche al personale a tempo determinato o in apprendistato, che viene confermato a tempo indeterminato.

Sotto questo aspetto, quindi, l’ABI riceverebbe dal governo Renzi un incredibile assist, nel vedere applicabile già agli attuali apprendisti un contratto di lavoro ulteriormente vantaggioso, sia in termini di flessibilità e soggezione che i lavoratori così confermati sarebbero costretti a subire, sia in termini di esiguità dell’importo da indennizzare in caso di licenziamento “economico” o “disciplinare”.

Per quanto riguarda gli altri aspetti del FONDO per l’OCCUPAZIONE c’è disponibilità dell’ABI a vedere confermati gli attuali contributi (a carico prevalentemente dei lavoratori), compreso il 4% a carico del Top Management. Il FOC verrebbe utilizzato anche per gestire eccedenze di lavoratori privi dei requisiti per accedere al Fondo Esodi e per favorire la riqualificazione professionale del personale in esubero. Le nuove norme sul mercato del lavoro verrebbero discusse nell’ambito della tematica Area Contrattuale.

Gli incontri sono proseguiti in data 5 marzo sul tema degli inquadramenti. L’ABI ha presentato una proposta definita dalle OO.SS. “irricevibile”, tesa ad un semplice e massiccio risparmio di costi e alla riduzione del numero dei livelli. Le distanze sembrano aumentare, anziché ridursi, e le organizzazioni sindacali trattanti fanno dichiarazioni poco chiare circa una presunta lotta di potere interna all’ABI, mentre la proposta della controparte è cristallina nella sua cinica determinazione di appiattire i livelli, ridurre i costi, cancellare i diritti. Ed allargare così gli spazi per interventi discrezionali.

Gli incontri proseguiranno il 10 marzo (area contrattuale) e il 13 marzo (parte economica). Seguiranno i direttivi sindacali e se le posizioni delle parti dovessero convergere (evento al momento improbabile), si svolgerebbe il 23-24 marzo una sessione conclusiva che potrebbe portare alla sigla di un’intesa.

E’ quanto mai importante tenere le antenne dritte, perché se da questa lunga e sfiancante maratona contrattuale dovesse profilarsi un accordo abborracciato, non potrebbe che prevedere ampi demandi alla contrattazione aziendale ed al lavoro delle commissioni, dove è possibile con più facilità eludere il controllo dal basso su quanto viene deciso.

Vogliamo invece trasparenza, informazione, coinvolgimento dei colleghi su ogni singolo aspetto della trattativa contrattuale ed una discussione assembleare approfondita e documentata, prima di qualunque ipotesi di conclusione di un accordo.

Questa volta scriviamo noi per fare il punto sul nuovo modello di servizio.

Questa volta scriviamo noi per fare il punto sul nuovo modello di servizio.

Prossimamente riprenderemo con la pubblicazione dei vostri contributi, quindi continuate a seguirci e scriverci quello che accade nei vostri punti operativi.

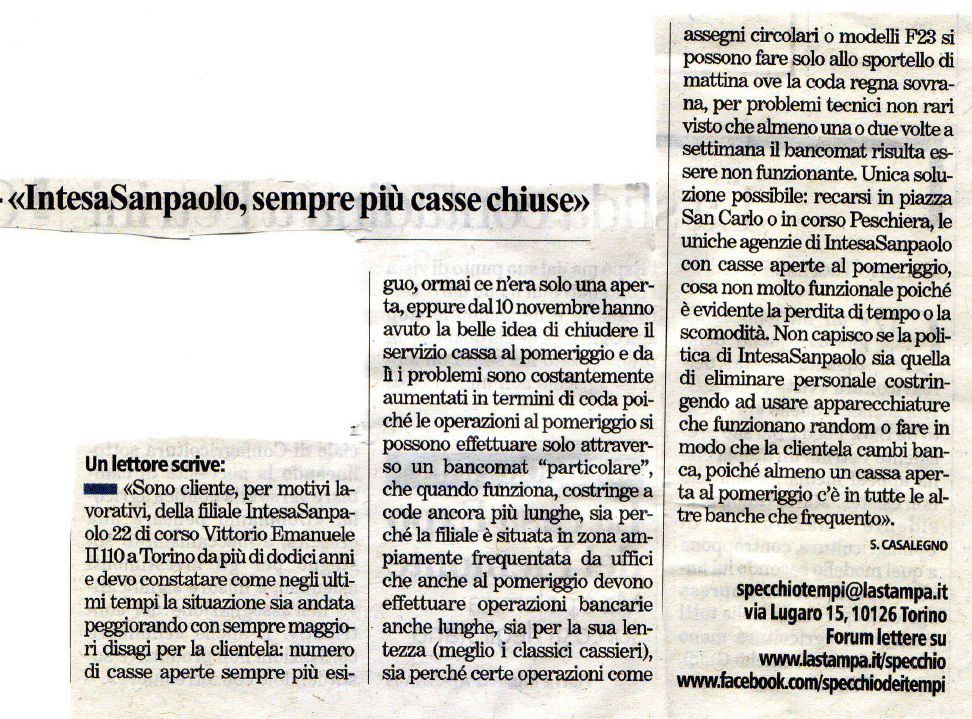

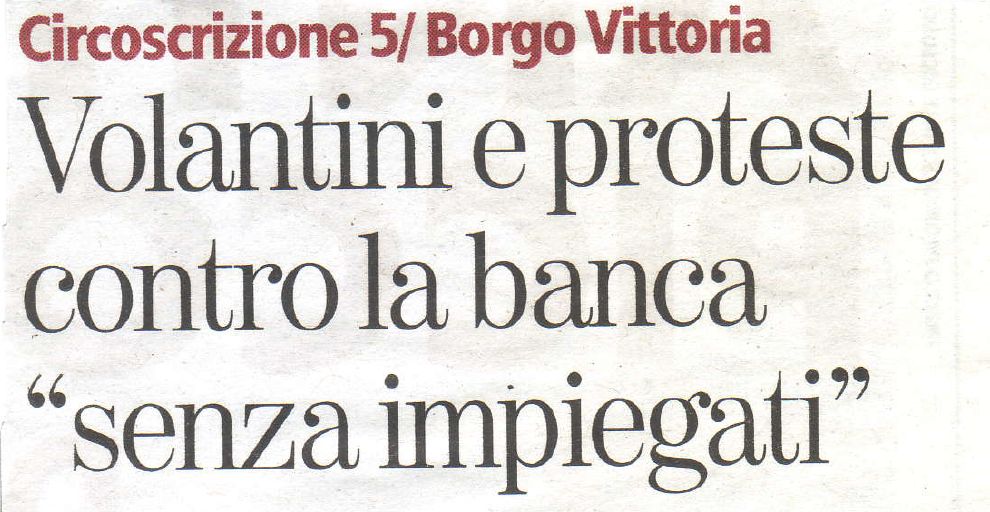

Chi non sembra stancarsi di scrivere sono i clienti: sulla rubrica Specchio dei Tempi de La Stampa sono apparse quattro lettere in due settimane di clienti che criticano pesantemente le modalità di servizio allo sportello.

Decisamente un notevole livello di gradimento per il nuovo modello di filiale!

Intesa Sanpaolo ha fatto partire lo scorso 19 gennaio l’ennesima rivoluzione organizzativa. Il nuovo modello di servizio ha avuto un impatto molto pesante sull’intera struttura e conseguenze molto serie sulla vita lavorativa dei colleghi. Dire che è stato fatto con i piedi è un mero eufemismo…

Sebbene sia presto per esprimere giudizi definitivi, vanno almeno segnalati gli errori più evidenti e macroscopici di un progetto elaborato a tavolino da società di consulenza che non hanno la benché minima esperienza diretta nella gestione della clientela e sono totalmente indifferenti, sia alle sorti dell’utenza, che alle vicende dei lavoratori.

Il modello ha fatto a pezzi la rete, tagliandola in tre segmenti, denominati territori: retail, personal, imprese. Fisicamente le filiali personal continuano in genere a convivere a fianco o sopra le filiali retail e tutti (personal e imprese) ne utilizzano, come prima, i servizi transazionali. Le filiali imprese sono state ridimensionate nel numero e le filiali personal includono distaccamenti decentrati (spesso di un solo gestore). Il caos organizzativo che ne è seguito è rilevante e sarà riassorbito solo con tempo e fatica. Le filiali retail hanno un serio problema di conto economico, perché il loro perimetro include la clientela meno redditizia, e la loro attività è fortemente dispersiva. Intanto, come recita il bilancio 2014, nell’anno sono state chiuse 270 filiali.

Però già si sa (ma non si ha il coraggio di dirlo) che 650 filiali chiuderanno entro al fine del 2016 e quindi il cantiere è aperto e l’assetto precario: la rete sarà ulteriormente ridimensionata. In questo marasma impressionante l’azienda ha ritenuto necessario implementare il “progetto accoglienza”, proseguire l’inarrestabile chiusura delle casse e modificare varie volte orari di lavoro e di sportello.

Il disorientamento della clientela è al massimo grado, così come le difficoltà di adattamento ai canali remoti che vivono le fasce più anziane (e più preziose) dei risparmiatori. Tuttavia la logica del piano industriale 2014-2017 spinge a chiedere l’impossibile, a prescindere dallo stato disastroso in cui si muove l’economia del paese e dalle condizioni allarmanti in cui opera quotidianamente la rete.

L’azienda ha esaltato le nuove opportunità che vengono offerte ai 1000 nuovi direttori, ma è evidente a tutti che in realtà si tratta di un grande demansionamento di massa che di fatto sbriciola gli accordi sugli inquadramenti e compromette quello che resta dei vecchi percorsi professionali. Restano fortissime incognite su come funzionerà effettivamente la macchina organizzativa, la turnazione, la copertura degli orari flexi, la collaborazione tra “territori” e tra filiali, il mantenimento dello “spirito di gruppo”.

L’azienda ha il coraggio di sostenere in sede ufficiale un “aumento del grado di soddisfazione delle persone del Gruppo, cresciuto di 23 punti percentuali rispetto al 2013” (pag. 8 del consuntivo risultati dell’esercizio 2014), mentre invece nei posti di lavoro si vive tutto un altro film:

– la perdita di ruolo, professionalità ed identità da parte dei gestori Small Business, che si trovano a gestire un numero di clienti più elevato (a volte raddoppiato!), in condizioni più difficili (sia in termini di condizione lavorativa, che di obiettivi commerciali);

– la perdita di ruolo, professionalità ed identità da parte dei Direttori attuali, messi di fronte alla prospettiva di una dequalificazione oggettiva, a capo di agenzie ridimensionate, o di un cambio mansione, ovvero di un vero e proprio demansionamento;

– la perdita di flessibilità operativa da parte delle filiali Personal, dove l’organizzazione dei turni (filiali flexi) o la sostituzione per ferie/malattia/corsi, è diventato un problema ancora più serio di prima;

– i carichi di lavoro delle filiali retail, soprattutto quelle flexi, dove si continuerà a scaricare il transazionale di tutti, ma che saranno investite da richieste di risultati commerciali strabilianti, particolarmente centrati sui clienti “Banca 5”, che resta una scommessa ancora virtuale (nonostante l’aumento sbandierato dei ricavi, pari a 12 euro pro-capite per cliente).

In generale il processo che si sta mettendo in modo apre un problema molto serio e pericoloso: la “divisionalizzazione” spinta della banca. L’azienda divide Retail, Personal e Imprese, come ha già fatto per le divisioni Private Banking e Banca Prossima. La giustificazione ufficiale è quella di volersi concentrare sui singoli “Business” per renderli più profittevoli, o almeno averne una rendicontazione economica puntuale e distinta. E’ evidente che in questo modo si mina in modo determinante uno dei punti di maggiore stabilità dell’azienda in questi anni turbolenti: la diversificazione e la suddivisione del rischio.

Di fronte all’andamento ciclico dei vari segmenti, la compensazione dei risultati dentro il bilancio complessivo aveva consentito negli anni una certa tenuta e stabilità degli assetti, occupazionali e patrimoniali, in grado di fornire sicurezze non da poco.

Adesso le cose rischiano di cambiare in senso opposto: un segmento che va male potrà essere tagliato per scelte contingenti; un’attività redditizia, al contrario, potrà essere venduta per fare cassa e soddisfare esigenze momentanee di liquidità. Si perde di vista la visione strategica, in cambio di una focalizzazione esasperata sui risultati di breve.

Tutto il processo viene inserito in una cornice gestionale di riduzione dei costi, per cui delimitare e ridimensionare le filiali ha lo scopo essenziale di ridurre i livelli degli inquadramenti, attuali e soprattutto futuri, in attesa che il CCNL in discussione possa “capitalizzare” a pieno i processi di demansionamento già attuati per via di fatto. E’ l’azienda oggi a “praticare l’obiettivo” facendo carta straccia di regole e accordi.

Si tratta quindi di affrontare di petto le questioni più rilevanti della riorganizzazione, sul piano contrattuale e sindacale. Mappare le ricadute sugli inquadramenti, pretendere livelli adeguati di formazione, rafforzamento degli organici, gestione dei trasferimenti, monitoraggio sui demansionamenti, rispetto delle condizioni di sicurezza, contrattazione dei turni e degli orari di lavoro, ripristino delle indennità retributive e via dicendo, per riprendere in mano un effettivo controllo sull’organizzazione del lavoro che l’azienda vorrebbe ridisegnare in modo unilaterale.

Non è un caso che ora venga annunciato un nuovo sistema incentivante, che premierà, tra le altre cose, soprattutto il “metodo commerciale”: è ripetuto due volte, nella comunicazione di Barrese sull’Intranet del 17 febbraio, non sarà un caso. Non è un caso per due motivi: uno degli aspetti evidenti e ricorrenti del nuovo modello di filiale è l’ulteriore aumento delle pressioni commerciali. Inoltre indiscrezioni giornalistiche dicono che proprio Intesa Sanpaolo preme, nella trattativa per il contratto nazionale, per non riconoscere il recupero salariale dell’inflazione.

Mettendo insieme i due aspetti è chiaro che la controparte vuole ampi spazi discrezionali sulla retribuzione: le questioni aperte con il CCNL e i processi di riorganizzazione aziendale camminano insieme con un puntuale sincronismo, fermare le aziende su entrambi i terreni diventa un’esigenza non più rinviabile.

Ed allora, in presenza di risultati di bilancio brillanti con distribuzione di ricchi utili agli azionisti, perchè non rivendicare una congrua elargizione di Vap in moneta sonante, a prescindere dagli esiti dei giochi sui derivati del Lecoip che arriveranno tra tre anni? Contrattare la retribuzione per tutti è l’unico modo per contrastare la discrezionalità aziendale.

Qualche giorno fa sul portale aziendale del Gruppo Unicredit è comparso questo messaggio del nostro CEO, Federico Ghizzoni:

Qualche giorno fa sul portale aziendale del Gruppo Unicredit è comparso questo messaggio del nostro CEO, Federico Ghizzoni:

Negli ultimi 3-4 mesi ho intravisto una maggiore dinamicità e ritengo che ci siano le condizioni per una svolta. È un periodo in cui sto tornando a divertirmi, perché a me piace fare banca sul campo; non mi sento banchiere ma bancario e oggi percepisco un’aria frizzantina, sento che qualcosa si muove e ne sono davvero contento. Voi che siete sul campo che sensazioni avete?

E’ un comunicato imbarazzante, che non meriterebbe neppure di essere commentato, ma lo confessiamo: voltare la testa dall’altra parte non è nella nostra indole.

Siamo contenti di avere notizia che Lei, Dr. Ghizzoni, riesce ancora a divertirsi. Noi che bancari lo siamo per davvero e non per vezzo, noi che lavoriamo tutti i giorni allo sportello o in qualche centro

direzionale, non riusciamo più a divertirci. Ci ha fatto venire a noia questo lavoro. Anzi, di più: siamo solo stressati.

Stressati dai ritmi forsennati di lavoro in agenzia dove l’organico non basta mai.

Stressati dai budget sempre più ambiziosi ed irraggiungibili.

Stressati dalla certezza che ormai noi bancari siamo solo delle “commodities” delle quali si può fare a meno (e le continue esternalizzazioni stanno li a dimostrarlo). Lavoratori che possono sopravvivere senza un contratto e quindi senza diritti.

Siamo preoccupati perché ogni giorno dobbiamo lavorare con consulenti esterni che si appropriano della nostra professionalità lasciando a noi solo i lavori marginali e meno qualificanti.

Stressati perché viviamo con l’incubo di una lettera di richiamo per non aver rispettato una postilla

di una non ben identificata circolare che avremmo dovuto leggere – magari in inglese – tra un’operazione e l’altra, tra un cliente e l’altro.

Cosa c’è di divertente in tutto ciò? Nulla.

Per cui Mr. Ghizzoni si risparmi queste melense frasi, qui non siamo allo show ‘boss in incognito’!

Questa è la vita vera!

A noi, però, sorge spontanea una domanda: ma lei Dr. Ghizzoni non pensa che quello del banchiere sia un lavoro degno di rispetto? Perché ha così bisogno di definirsi bancario, quando bancario non è? Non a caso si vocifera che Unicredit (da Lei guidato) sia pronto ad uscire dall’ABI per seguire l’esempio di Fiat ed Unipol nella politica di deregulation per ottenere massimi profitti a scapito di tutto e tutti.

O forse, visto i suoi trascorsi da bancario, si sente inadeguato in questo ruolo?

Per un’economia come quella italiana, che è “bancocentrica”, avere dei banchieri che sanno fare il loro mestiere è fondamentale, non solo per la Banca, ma soprattutto per il sistema Paese.

Purtroppo ben comprendiamo le sue contrarietà visto che la categoria alla quale Lei appartiene, in questi ultimi decenni, non ha certo brillato per lungimiranza e capacità. Troppi scandali, troppe inchieste, troppi miliardi di euro buttati e troppi sacrifici chiesti sempre ai soliti noti (lavoratori in primis).

Napoleone Bonaparte diceva che “il denaro non ha madrepatria e i finanzieri non hanno né patriottismo né decenza; il loro unico obiettivo è il profitto.”

Bene, ci dimostri con il suo lavoro che Lei è un banchiere vero, un banchiere in grado di sfatare queste affermazioni e che sappia fare il bene della sua Azienda (e quindi anche quello dei suoi lavoratori) e del suo Paese.

Per cui se dichiara 1.500 assunzioni, che queste avvengano in Italia e non nell’Est Europa. Non autorizzi il dumping sociale, come sta facendo UBIS!

E soprattutto vigili sulle esternalizzazioni perché in Unicredit non si faccia il gioco delle “tre carte”, tipico gioco che ancora oggi si pratica nei vicoli di Napoli che, come si sa, più che un gioco d’azzardo è una vera e propria truffa. Ma ci dimostri, prima di tutto, che Lei è un banchiere!

C.U.B. – S.A.L.L.C.A. Gruppo Unicredit

Il numero Zero di Insieme contro il Baratro ha ottenuto un notevole successo: sono arrivati numerosi messaggi che, un poco per volta, provvederemo a divulgare, sempre in forma anonima e con il consenso degli interessati.

Dopo aver ospitato il contributo di un collega di una filiale Retail, questa volta diamo la parola ad una collega di una filiale Personal dell’Emilia Romagna.

Inoltre segnaliamo la lettera di un cliente, apparsa sulla rubrica “Specchio dei Tempi” de la Stampa di sabato 21 febbraio. La lettera fa il paio con l’articolo del numero precedente. Le politiche dissennate di chiusura delle casse espongono la banca a continue figuracce sui mezzi d’informazione, ma i nostri top manager non sembrano darsene per inteso.

Contributo inviato da una collega dell’Emilia Romagna

ECCO IL BARATRO … PROBLEMI E DISSERVIZI DEL NUOVO MODELLO DI FILIALE

I colleghi della filiale personal non hanno più i terminali abilitati a:

- fare giri titoli e compensi

- estinguere i conti

- consegnare le carte (e in molti casi a prenotarle anche se sono monitorati sulle vendite delle stesse)

- vedere i movimenti dei conti dei figli/parenti dei clienti gestiti dalla fil retail

- fare il dapy del d.a. dei clienti dipendenti ed ex dipendenti (questa filiale, in particolare, ha numerosi dipendenti, in servizio e pensionati, come clienti).

Tocca ai gestori personal cambiare la filiale tenutaria (dalla retail alla personal) di tutte le polizze e le gestioni patrimonali in capo ai loro clienti perché con la creazione della nuova filiale personal tale operazione non è stata fatta in automatico.

I gestori personal si devono recare in un tp della filiale retail “supplicando” il collega che trovano libero di prestare loro il terminale. Anche se i direttori hanno dato indicazioni di massima collaborazione tra i colleghi delle filiale retail e personal, il collega retail molto spesso è impegnato in altra attività e cede malvolentieri la propria postazione. Il gestore personal, d’altro canto, lavora in modo sbrigativo per non occupare troppo la postazione del collega e anche perché magari ha il cliente “abbandonato” da solo nel suo ufficio in attesa che completi l’operazione al terminale del gestore retail. Questo modo di lavorare produce errori a discapito del cliente e del collega.

I gestori personal si sono visti triplicare la mole di lavoro e dimezzare gli strumenti a disposizione per poter lavorare. Sono chiamati a collocare il 30% in più di titoli rispetto all’anno scorso, a cui si sono aggiunti mutui, prestiti, polizze tutela, il tutto senza nessuna formazione, con prodotti sempre nuovi che aumentano giorno dopo giorno. Sono chiamati a gestire anche il post vendita di tali prodotti e tutto questo dall’oggi al domani… accolli mutui, rinegoziazioni, surroghe, gestione sinistri delle polizze danni, modifiche auto nelle polizze rc auto, gestione degli incidenti relativamente a queste ultime. Non hanno più il tempo materiale per leggere i report sugli investimenti e sugli scenari economico/finanziari (la loro attività principale) né le circolari sui nuovi numerosi prodotti di investimento che dovrebbero vendere. Sono stati tolti gli specialisti investimenti a cui i gestori si rivolgevano per questioni particolari e approfondite sui titoli: gira voce che al loro posto verranno messe altre persone che non hanno esperienza in materia, o per lo meno non così approfondita come servirebbe.

Vengono richiesti resoconti continui sugli esiti delle vendite, anche più volte al giorno con pressioni commerciali ossessive su titoli della banca, mutui, prestiti, carte, prodotti di tutela, il nuovo “GAME”. Arrivano mail non molto “simpatiche” nel caso in cui –anche per un solo giorno- la filiale non tenga “il passo”.

Arrivano numerose mail su indicazioni commerciali, operative che creano molta confusione nei gestori perché il più delle volte non hanno il tempo di leggerle e le accumulano per poi guardarle tutte in una volta in modo veloce e sommario.

I direttori e i coordinatori vanno a guardare l’agenda elettronica in abc dei gestori personal criticando pesantemente i colleghi se il numero degli appuntamenti fissato non è consono, e commentando anche ciò che i personal scrivono nel dettaglio dell’appuntamento.

Divieto di variare in procedura PUSP l’attribuzione dei clienti rimasti in bilico tra la filiale retail e la filiale personal. Ad esempio: un conto cointestato e attribuito alla filiale personal può avere un titolare che come NDG singolo è rimasto sulla filiale retail. Se si effettua una vendita sull’ndg non di competenza il monitoraggio va a favore dell’altra filiale e non di quella che ha lavorato. E’ stato fatto divieto di sistemare questa anomalia a livello di pusp.

Il titolo richiama volutamente la campagna “Insieme per la crescita”, i cui fastidiosi messaggi molestano quotidianamente (anche più volte al giorno) i colleghi, in particolare delle filiali Retail.

Un insieme di storielle edificanti, buoni propositi e bignami delle buone maniere, forse pensando che i dipendenti di Intesa Sanpaolo non abbiano ricevuto un’educazione sufficiente in giovane età e non facciano già del loro meglio per cercare di intrattenere e trattenere una clientela sempre più spazientita dalle genialate di chi sta sul ponte di comando, supportato dalle sue pessime società di consulenza.

Forse qualcuno pensa che qualche smanceria possa far dimenticare all’utenza i disservizi quotidiani.

La realtà vera non ha nulla a che fare con quella edulcorata propinata dagli insulsi messaggi di “Insieme per la crescita”.

Riteniamo, quindi, di poter rispondere ad un’esigenza dei colleghi proponendo loro di raccontarci le loro esperienze quotidiane e, se gradito, di pubblicizzarle e condividerle,naturalmente garantendo l’anominato (sarà nostra cura filtrare e verificare la serietà di quanto ci verrà proposto).

Abbiamo deciso di esordire utilizzando un messaggio inviato sulla nostra posta da un collega di una filiale Retail e Flexi della Lombardia. Il lavoratore lamenta i disagi di una filiale Retail, ma immaginiamo che anche dalle filiali Personal e Imprese arriveranno segnalazioni di gravi problemi.

Segnaliamo anche un articolo, apparso il 3 febbraio sulla pagina locale della Stampa di Torino, conseguenza dei volantinaggi alla clientela che abbiamo effettuato anche dopo lo sciopero del 30 gennaio. L’articolo parla di una filiale dove tre casse sono state sostituite da altrettanti bancomat evoluti (TARM). Le reazioni dei clienti costituiscono un bel sondaggio sul gradimento del pubblico, oltretutto gratis.

Tutte le “puntate” di “Insieme contro il baratro” verranno girate sulle caselle mail di Messina, Barrese e Lodesani, così nessuno potrà dire di non sapere. Che aspettate a dire la vostra?

Contributo inviato da un collega della Lombardia

Sicuramente ora siete impegnati con il rinnovo del contratto nazionale ma spero che al più presto interveniate per evidenziare determinate problematiche del nuovo modello di servizio.

Desidero evidenziare che chi ne paga le massime conseguenze è quel “territorio” oggi definito Retail. Perchè ?

Perché è servo degli altri 2 “territori” dovendo soddisfare in toto le necessità dei loro clienti disorientati.

Perchè i portafogli dei gestori sono composti da numerosissimi clienti e le disponibilità di questi clienti nei casi maggiormente fortunati arrivano ai 60.000/80.000 Euro e molti di loro sono ultra sessantenni che non hanno nessuna volontà di impegnarsi in investimenti oltre ai 2/3 anni e purtroppo i prodotti da collocare sono i medesimi, sia per il “territorio” Retail, sia per il “territorio” Personal, con una importante differenza e cioè che chi ha fino ai 25.000/30.000 Euro di disponibilità non ha nessuna volontà di rischiare e di vincolarsi per durate medio/lunghe mentre chi ha disponibilità maggiori ai 100.000 Euro (clienti Personal) può valutare di farlo per un ¾ delle sue disponibilità.

Pertanto come si può assillare e fare pressione sui gestori del “territorio” Retail chiedendo che per ogni gestore vengano fissati quotidianamente 6 appuntamenti? Perché così importanti e difficili obbiettivi giornalieri, settimanali, mensili? Perché così tante pressioni commerciali? Perchè viene richiesto un report scritto serale? Perchè vengono inviati tramite email i dati inerenti agli appuntamenti fissati da ogni gestore in modo che viene evidenziato chi ha fissato più appuntamenti e chi meno? Perché vengono inviati tramite email rapporti contenenti performance di Aree diverse quando ogni Area ha delle sue caratteristiche (l’Area di Milano o di Brescia hanno sicuramente maggiori potenzialità delle Aree di Pavia o di Cremona e un report di questo tipo crea solo stress ai Capi Area che poi scaricano sui Direttori e a ricaduta sui suoi collaboratori).

Perché vengono inviati report con le performance delle filiali dell’Area? Ogni filiale ha una sua caratteristica, un suo mercato, una sua storia e un report di questo tipo mette sotto stress il Direttore che a sua volta lo ribalta sui collaboratori. Ci sono Filiali di 18 persone, compreso Direttore e Coordinatore e con sportello distaccato, con un’organico, composto da 6 Assistenti alla clientela e 10 Gestori, che complessivamente per circa metà è a part time, dove ci sono grossi problemi per turnare e aprire al sabato e prossimamente per fruire delle ferie, oltre alle difficoltà per corsi e malattie.

Tra i 10 Gestori c’è chi continua a seguire i clienti small business e questo dimostra che non ha avuto nessun senso eliminare la figura del Gestore Small Business e c’è chi segue i mutui perché occorre una certa preparazione per i nuovi mutui, le rinegoziazioni, le surroghe.

Perché il “territorio” Retail anche nelle piccole realtà con pochi collaboratori è l’unico che turna al sabato mentre il “territorio” Personal che avrebbe maggior motivo di dare consulenza al sabato è chiuso e alla sera chiude prima? Non è una incoerenza sugli obbiettivi che dimostra che chi prende certe decisioni non ha le idee chiare?

Vogliamo evidenziare che il “territorio” Retail non può performare come il “territorio” Personal perché è impegnato in tantissime altre funzioni e le disponibilità dei clienti sono più modeste?

Come si fà a chiedere di fissare 6 appuntamenti al giorno? Ma chi lavora sul serio e correttamente sà benissimo che per un incontro con un cliente fatto bene, con la corretta spiegazione dei vari prodotti e l’eventuale sottoscrizione, occorre circa 1 ora. E poi il tempo per le altre attività? Qualcuno ha detto che non deve essere il venditore a vendere ma l’acquirente ad acquistare e perché questo avvenga occorre tempo. Inoltre ha detto che per fissare un appuntamento occorrono 7 telefonate e su 7 incontri solo uno si chiude positivamente. I numeri che stanno facendo i colleghi dimostrano che c’è uno sforzo notevole e che non c’è necessità di continuare a frustare il cavallo perché altrimenti stramazza !!

E’ stato speso tempo e denaro per l’argomento dell’accoglienza, della relazione e tanto altro e adesso come ci si deve comportare con il cliente che ha qualche problema, che ci fà perdere tempo e lo toglie per le telefonate per tentare di fissare gli appuntamenti per tentare di collocare polizze, fondi, assicurazioni, ecc.? A chi lo indirizziamo? All’Ufficio Reclami?

Spesso sono i clienti e in particolare quelli anziani a cercare la relazione e a volere raccontare dei loro problemi e a portare pacchi di carta ricevuta per avere solo informazioni che li rassicurino. A chi li indirizziamo? Alla concorrenza?

Spesso sono i clienti che ci riferiscono e ci dimostrano che le condizioni offerte dalla concorrenza sono notevolmente migliori delle nostre e diventa difficile non perdere il cliente.

Spesso ci sono le procedure che non funzionano (ABC) o sono molto lente.

Ci sono realtà con una sola stampante laser condivisa da 10 persone, oltre ai clienti che utilizzano Internet Banking e si stampano i loro movimenti, e che spesso si rompe.

Ci sono realtà con meno di 16.000 abitanti dove il 70% delle persone in attività lavora a Milano e si alza prestissimo alla mattina e alla sera cena entro le 19.00.

Che motivazione ha l’apertura al mattino alle 8.00 quando non entra nessuno fino alle 9.00??

Che motivazione ha l’orario continuato quando dalle 13.30 alle 14.30 entrano al massimo 3 clienti che utilizzano il servizio cassa??

Che motivazione ha l’orario oltre le 18.30 ?

Ma chi ha verificato gli afflussi della clientela prima di decidere di aprire dalle 8.00 alle 19.00 e di aprire pure al sabato dalle 9.00 alle 13.00 quando dopo le 12.00 non si vede più nessuno? Ha considerato che chi veniva in filiale (ante 19/1/15) erano quasi esclusivamente persone che andavano in cassa o che avevano appuntamento con il gestore Personal?

Non sarebbe stato ottimale un orario dalle 8.30 alle 13.30 e dalle 14.30 alle 18.30 e al sabato dalle 9.00 alle 12.00?

Viene richiesto di indicare entro il 13/2/2015 le ferie di tutto l’anno quando ancora non si sà quale politica attuerà l’Istituto per il periodo estivo (21/6-23/9). Verrà applicato l’orario normale solo per il mese di Agosto oppure, con maggiore lungimiranza in considerazione della grande difficoltà nei periodi normali a turnare, verrà applicato l’orario normale anche per il mese di luglio ?

Rimanendo sul “territorio” Retail per le filiali che turnano e aprono al sabato come è possibile che ci sia solo un direttore e un coordinatore?

Per poter turnare … minimo i turni devono essere 3

Non occorrono minimo 2 coordinatori oltre al direttore? In un mese il direttore e il coordinatore fanno 2/3 sabato? E quando uno di loro si ammala? E nel periodo delle ferie? E poi durante la settimana cosa devono ancora fare?

I coordinatori non devono avere tutte le autorizzazioni alla pari del direttore e pertanto non devono percepire il medesimo stipendio quando turnano e lo sostituiscono e al sabato?

Vorrei evidenziare che terminare di lavorare entro le 18.30 permette di poter andare in palestra, di poter avere qualche altro interesse oltre al lavoro mentre quando si termina alle 19.00, se non oltre, la giornata è conclusa e non ci sono altre possibilità e attuare l’orario continuato si concretizza in un continuo cambiamento dell’orario pausa/pranzo a secondo del turno che si fà con pesanti ricadute sul metabolismo che può mettere a rischio la salute del lavoratore.

Questo modo di pressare e mettere in concorrenza i colleghi porta a esaurimenti e a malattie cardiovascolari (infarti) !!!

Frustando all’infinito il cavallo prima o poi questo stramazza !!!!

I lavoratori bancari hanno aderito compatti allo sciopero del 30 gennaio per il rinnovo del CCNL. Le cifre ufficiali parlano del 90% di adesioni allo sciopero e del 95% di sportelli chiusi.

I lavoratori bancari hanno aderito compatti allo sciopero del 30 gennaio per il rinnovo del CCNL. Le cifre ufficiali parlano del 90% di adesioni allo sciopero e del 95% di sportelli chiusi.

Dopo 15 anni di “colpevole tregua sindacale”, stabilita senza il permesso della base dalle organizzazioni sindacali “mal trattanti”, c’è stata una partecipazione massiccia alle manifestazioni indette dalle stesse a Milano, Roma, Ravenna e Palermo con numeri totali di partecipanti tra i 20.000 e i 30.000. Tutto ciò ha determinato una forte rottura dell’immagine, ormai obsoleta, di una categoria protetta e quindi passiva.

Per un giorno i lavoratori si sono fermati, per rendere evidente che c’è il lavoro dietro gli utili delle banche, e anche per conquistare spazio e visibilità nel paese e sui mezzi di informazione.

Spazio e visibilità che in parte abbiamo acquisito anche noi come CUB-SALLCA, perché a Torino, in Piazza San Carlo, davanti alla sede della principale banca italiana, chiusa per sciopero, il presidio era stato organizzato da noi, dopo le iniziative dei giorni prima (volantinaggi ai lavoratori, tra cui il primo volantinaggio al nuovo grattacielo di Intesa Sanpaolo, sensibilizzazione della clientela davanti alle banche di varie città): sono eventi ripresi dai TG regionali di Campania e Piemonte e da Radio Popolare con due interviste ad un nostro dirigente (presto sarà tutto disponibile sul nostro sito).

Adesso non ci sono più alibi: i lavoratori del credito si attendono, legittimamente, la partenza urgente della trattativa e la discussione nel merito delle richieste avanzate alla controparte. L’ABI e i sindacati trattanti devono smettere di fare melina e affrontare le questioni aperte, a cominciare dal presidio su occupazione e area contrattuale.

Il primo elemento su cui fare chiarezza è la centralità del CCNL nell’impianto contrattuale: la minaccia che alcune aziende, ed in particolare l’Unicredit, intendano uscire dall’ABI per trattare un contratto aziendale specifico deve essere sventata con la più assoluta determinazione. Un concorrenza selvaggia al ribasso sui diritti del lavoro è la peggiore delle soluzioni possibili.

Dopo il favorevole rapporto di forza costruito con la lotta unitaria di tutto il settore, i lavoratori hanno aspettative importanti sull’esito della vertenza. E’ compito di tutti fare in modo che si esca da questa vicenda con un avanzamento delle tutele e dei diritti per chi lavora. Arretramenti, compromessi, rinunce, svendite, non sarebbero tollerabili.

Non vogliamo vedere film già visti. Questa volta il finale deve essere diverso e la consultazione non dovrà essere “autocertificata”.

C.U.B.-S.A.L.L.C.A. Credito e Assicurazioni

L’avvio del nuovo modello di filiale denominato “Filiale per te”, in quattro filiali dell’Area Torino, consente già qualche riflessione sull’andamento del “progetto”.

L’avvio del nuovo modello di filiale denominato “Filiale per te”, in quattro filiali dell’Area Torino, consente già qualche riflessione sull’andamento del “progetto”.

L’idea fondamentale su cui si basa il nuovo sistema è il tendenziale azzeramento del servizio di cassa. E’ proprio così?

Intanto una considerazione preliminare: non c’è bisogno di essere laureati in marketing per capire che, salvo rare eccezioni, le attività finanziarie sono detenute dalla clientela più anziana. E’ il retaggio della felice stagione della contrattazione sindacale a cavallo tra anni ’60 e ’70 che aveva consentito un’effettiva redistribuzione del reddito. Ma il discorso ci porterebbe lontano. Resta il fatto che la fascia di clientela più redditizia (perché di soldi i giovani ne hanno pochini) è proprio quella che più gradisce avere il servizio di cassa: eliminarlo, quindi, è un’operazione autolesionista, per quanto condivisa con altri gruppi bancari.

Il punto, però, è che il servizio di cassa non sparisce, come vorrebbero le menti visionarie che hanno progettato tutto questo, ma viene solo redistribuito tra più colleghi allungando i tempi delle operazioni.

Al momento dell’apertura della filiale l’addetto alla cassa “tecnica” (per le operazioni residuali che non si possono fare al bancomat, come il rilascio di carnet ed emissione di assegni circolari), che dovrebbe presidiare l’Accoglienza, deve occuparsi di tutte le operazioni preliminari: tocca ai gestori coprire la postazione per 15-20 minuti. Durante la giornata il cassiere residuo deve assentarsi spesso dalla postazione di Accoglienza: o deve coprire la cassa “tecnica” o deve accompagnare simpatici vecchietti al bancomat e …. fargli le operazioni.

Durante queste fasi la postazione di Accoglienza viene coperta a turno dai gestori o resta vuota.

Alla fine le operazioni di cassa non spariscono ma vengono solo spostate dalla cassa tradizionale ai bancomat, con allungamento dei tempi e coinvolgimento di un maggior numero di addetti.

Al cassiere (o cassieri, massimo 2) superstite resta poi l’incombenza della quadratura dei bancomat.

Sulla “carta”, secondo i sapienti autori del “progetto”, i bancomat non andrebbero quadrati tutti i giorni. Peccato che, per i bancomat con ricircolo, nel caso ci siano differenze, la quadratura nei giorni successivi rende molto difficoltoso trovarle e sistemarle, senza considerare i problemi derivanti da massimali troppo bassi.

Inoltre la quadratura dei bancomat viene ritardata dal blocco dell’apertura delle casseforti. Bisogna attendere fin dopo le 16,00 che avvengano progressivamente le aperture comandate a distanza dalla Sicurezza di Parma: tra attesa della disponibilità dei contanti, operazioni di quadratura, recupero degli assegni, quadratura della cassa tecnica, chiusura del caveau e altre incombenze finali, il lavoro si conclude regolarmente ben oltre l’orario normale.

Forse qualcuno confidava di poter sfruttare in modo disinvolto il margine concesso dallo sciagurato accordo, firmato dai sindacati concertativi, che fa scattare lo straordinario solo dopo mezz’ora (quello fatto prima è, a tutti gli effetti, lavoro nero non retribuito).

Resta il dato per cui un lavoro che si conclude in modo sistematico oltre il normale orario di lavoro rappresenta una situazione inaccettabile!

Se i cassieri corrono, anche i gestori si trovano a dover affrontare una forte dispersione del loro tempo lavorativo, per i motivi già visti e perchè l’utilizzo di spazi comuni e dei portatili crea problemi operativi e di privacy.

Si aggiunga che le ristrutturazioni dei locali per adattarli a “Filiale per te” hanno prodotto effetti cervellotici ed insensati, del tutto in linea con il “progetto”, peggiorando le condizioni ambientali relative a microclima, sicurezza, illuminazione; sia l’organizzazione del lavoro, sia la configurazione delle filiali costringe i colleghi a passare molto tempo in piedi.

Il degrado del servizio alla clientela non può certo essere coperto da iniziative puerili e demenziali come lo schieramento mattutino di tutti i colleghi all’apertura della filiale per salutare i clienti che entrano.

Sono questioni che sono state evidenziate anche in un recente volantino degli stessi sindacati firmatari.

Auspichiamo che l’azienda riveda questa follia che sta creando situazioni intollerabili. Siamo in presenza di una serie di violazioni, in particolare per quel che riguarda la salute e sicurezza, che determineranno opportune iniziative da parte nostra.

Con l’esternalizzazione MPS ha cercato di farci fuori e di non farci sentire più bancari, anche se al momento il nostro contratto è quello del credito.

L’abbiamo presa male ma abbiamo reagito peggio: tante cause legali, poche lotte.

Sono prevalse rabbia e rassegnazione.

Ora possiamo e dobbiamo recuperare.

Sappiamo che lo sciopero per il contratto nazionale è stato indetto dai sindacati che ci hanno “venduti”.

Ma è stato indetto anche dal sindacato di base, con relative iniziative (come potrete leggere sul retro).

Una delle partite che si gioca con questo contratto è quella dell’area contrattuale, che ci riguarda direttamente.

Il nostro futuro e il comportamento aziendale saranno anche determinati dalla nostra “inclinazione” alla lotta sindacale.

Ora siamo in mille e non in trentamila come quando eravamo “montepaschini”. Delegare gli “altri” non è più possibile.

Il 30 gennaio scioperiamo compatti!

CUB-SALLCA FRUENDO

Non siamo oggetti da buttare quando sono passati di moda e non servono più. Non siamo costi, siamo lavoratori in carne ed ossa che producono valore.

Non siamo oggetti da buttare quando sono passati di moda e non servono più. Non siamo costi, siamo lavoratori in carne ed ossa che producono valore.

Non siamo lampadari che possono essere accesi o spenti, a seconda di come conviene, dalle segreterie nazionali dei sindacati trattanti: si lotta per vincere, non per limitare i danni. Si parte e si torna tutti insieme.

Il 30 gennaio scioperiamo per un contratto nazionale di lavoro giusto.

Quello che vogliamo è chiaro come l’acqua.

- Difendere l’area contrattuale ed il valore del contratto nazionale

- Ottenere aumenti salariali dignitosi ed egualitari che ripristinino il potere d’acquisto

- Ristabilire la base di calcolo di TFR e previdenza complementare

- Diminuire gli orari di lavoro per tutelare l’occupazione

- Contenere le discrezionalità aziendali in tema di orario di sportello

- Ridurre al minimo lo spazio dei premi discrezionali per pochi

- Avere strumenti per difenderci dalle pressioni commerciali

- Lavorare per la crescita del paese e non dei profitti degli speculatori

- Eleggere democraticamente i nostri rappresentanti sindacali

L’ABI, l’associazione delle banche che vuole riportare indietro le lancette della storia, è stata guidata per anni da banchieri inquisiti e condannati. Sono gli stessi che, da una parte, hanno prodotto 180 miliardi di sofferenze e, dall’altra, hanno tagliato di 100 miliardi il credito al sistema paese.

Non hanno mai rinunciato ai loro ricchi emolumenti, in soldi e in azioni, ma hanno sempre tagliato i posti di lavoro e le paghe degli altri.

E’ arrivato il momento di fermarli e di riprenderci quanto ci è dovuto.

Il primo passo è resistere al tentativo di sbriciolare il Contratto Collettivo Nazionale di Lavoro che, per quanto manomesso da anni di arretramento, rimane l’ostacolo principale ad uno sfondamento verso il basso azienda per azienda.

Venerdì 30 gennaio

SCIOPERO NAZIONALE DEI BANCARI

MANIFESTAZIONE del SINDACATO DI BASE

TORINO – PIAZZA SAN CARLO – ORE 10

Lo sciopero sarà preceduto da iniziative di coinvolgimento della clientela.

CUB-SALLCA Credito e Assicurazioni